|

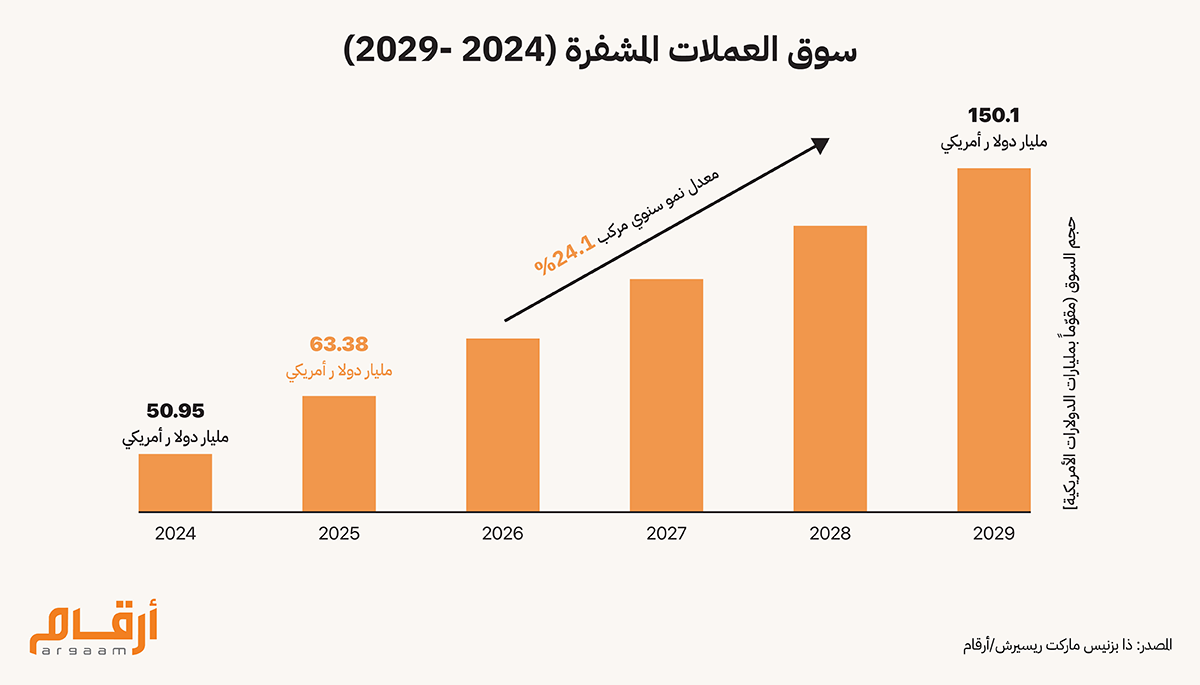

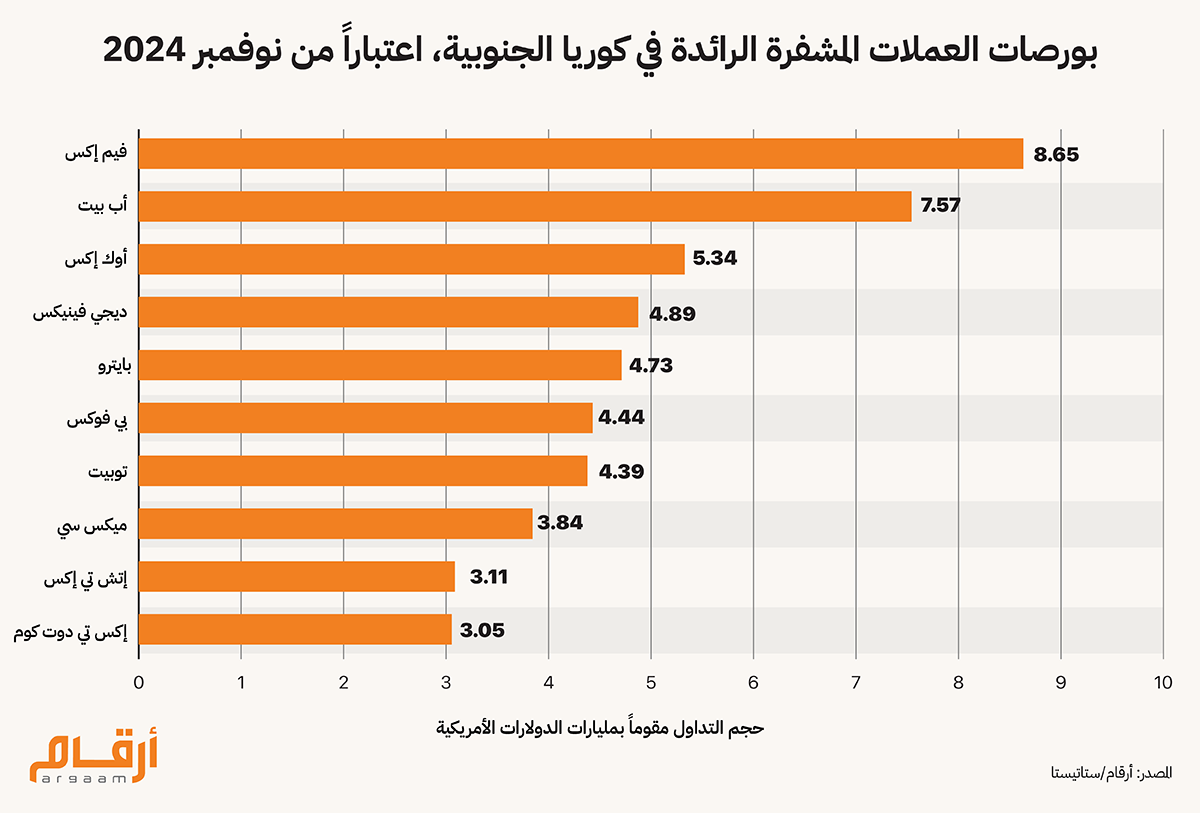

سبق ونشرنا تحليلاً عن القبول المتزايد لفكرة إنشاء بنوك متخصصة للعملات المشفَّرة فقط، وفي هذا العدد الأسبوعي نلقي الضوء على توجُّه آخر طرأ حديثاً على المشهد المالي العالمي: وهو قيام البنوك والمؤسسات المالية الكبرى، مثل مورجان ستانلي وتشارلز شواب، بإعداد خطط لإدخال الاستثمار في العملات الرقمية إلى أنظمة تداوُلها التقليدية. وتمثّل هذه الخطوات تحولاً دراماتيكياً واستراتيجياً من قِبل البنوك والمؤسسات المالية الأمريكية الكبرى صوب الأصول الافتراضية، بما يفتح الباب على مستقبَل تصبح فيه العملات المشفّرة جزءاً اعتيادياً من الخدمات الاستثمارية الأساسية. وتُسهّل منصات تداوُل العملات المشفرة، عمليات شراء، وبيع وتداوُل الأصول الافتراضية أو العملات المشفّرة. وهي بذلك تشبه البورصات التقليدية وظيفياً. وقد اكتسب هذا التوجُّه زخماً، لا سيما بعد قيام مجلس الاحتياطي الفيدرالي الأسبوع الماضي بسحب توجيهات سابقة أصدرها في 2023 للبنوك بخصوص مخاطر مرتبطة بقطاع العملات المشفرة، فيما رآه البعض خطوة صوب مزيد من التساهُل تجاه الأصول الرقمية. وتاريخياً، حافظتْ البنوك الكبيرة، لا سيما في الولايات المتحدة وأوروبا، على موقفٍ حذِر ومتردّد تجاه اعتماد العملات المشفّرة، في ظل مخاوف من الثغرات الأمنية وعمليات الاحتيال، فضلاً عن عدم اليقين التنظيمي. لكنّ الأسواق العالمية شهدت تطورات كانت بمثابة حافز على التحوّل صوب العملات الرقمية. هذا فضلاً عن تضافُر الدعم السياسي الموجّه لهذا الهدف – ولعل أبرز مثال على ذلك الدعم كان أمراً تنفيذياً من الرئيس دونالد ترامب استهدف تعزيز ريادة الولايات المتحدة في مجال الأصول الرقمية عالميا وجعلها عاصمة العملات المشفرة في العالم كما قال. وشهد سوق العملات المشفرة نمواً ملموساً في السنوات الأخيرة، ومن المتوقع أن ينمو من 50.95 مليار دولار في 2024 إلى 63.38 مليار دولار في 2025، بمعدّل نمو سنوي مركب وقدره 24.4%.  على أنّ هناك سبباً عالمياً آخَر لعب دوراً هاماً في دمْج هذه الأصول الرقمية في الأنظمة المالية التقليدية. هذا السبب هو المشاركة المتنامية من قِبل ما يُسمّى بـ جيل إم زد، والذي يشير إلى الفئة العمرية لجيل الألفية (مواليد الفترة ما بين 1981 وحتى 1996)، وجيل زِد (مواليد ما بين 1997 وحتى 2012). ويتطلع هؤلاء المستثمرون الشباب إلى استثمارات بديلة في ظل ارتفاع أسعار العقارات ومحدودية الوصول إلى فُرص الاستثمار التقليدية. فيما يأتي حجم المعاملات في المركز الثالث من بين الأسباب الرئيسية وراء هذه الخطوة (دمج الأصول الرقمية في الأنظمة المالية التقليدية)؛ لا سيما في دول مثل الولايات المتحدة، والمملكة المتحدة، وألمانيا وكوريا الجنوبية. ففي كوريا الجنوبية على سبيل المثال، وبحلول النصف الثاني من عام 2021 وفقاً لآخر إحصاء مُعلَن، ناهز عدد المستثمرين في سوق الأصول الافتراضية قرابة الـ 5.58 مليون مستثمر، فيما كان يمثل نسبة معتبَرة من السكان، عِلماً بأن إجمالي سكان كوريا الجنوبية كان حينها حوالي 52 مليون نسمة. وبلغ معدّل حجم التداول اليومي على العملات المشفرة في كوريا الجنوبية في نوفمبر الماضي 12 مليار دولار، متجاوزاً أحجام تعاملات يومية في أسواق رأس المال التقليدية. وفي تحليلنا هذا، نلقي الضوء على تجربة كوريا الجنوبية كدراسة حالة مُفيدة على صعيد المخاوف المتعلقة باللوائح والقواعد المُنظِّمة لتداوُل الأصول الافتراضية في ظل الطبيعة الدينامية دائمة التغيّر للمشهد التنظيمي لسوقٍ تنمو بوتيرة سريعة. كما نستخلص دروساً من القوانين التي شُرِّعت حديثا حول كيفية تنظيم التداول في سوق العملات المشفرة، وكيف لجأت كوريا الجنوبية إلى استخدام لوائح تنظيمية معمول بها بالفعل في أسواق التداوُل التقليدية، بعد مواءمتها بحيث تصلح لسوق العملات المشفرة. وفي ختام تحليلنا، سنلقي بالضوء على ظاهرة التداول الوهمي في أسواق العملات المشفرة؛ وهي مسألة هامة، حيث يتم في هذه الظاهرة تضخيم أحجام التداول، بما يخلق شعوراً وهمياً بنشاط السوق على نحو خادع للمستثمرين.

🇰🇷 تجربة كوريا الجنوبية نحو أسواق عادلة وآمنة للعملات المشفرة قطعتْ كوريا الجنوبية شوطاً طويلاً على صعيد تنظيم تداوُل الأصول الافتراضية، ما يعكس نجاح السلطات المختصّة بهذا البلد في تحقيق التوازن بين الابتكار وحماية المستهلك، واستقرار السوق، فضلاً عن الوضوح القانوني. وحتى عام 2017، كان يُنظر في كوريا الجنوبية إلى الأصول الافتراضية بعين الحذر؛ فكان كثيرون يقرنون بينها وبين المقامرة، ما أدى إلى وضع قواعد صارمة تنظِّم تداوُل تلك الأصول. ولكن في عام 2020، بعد جائحة كوفيد-19، شهد النشاط في الأسواق طفرة. وبفضل الاهتمام المتزايد بين المستثمرين من جيل إم زد، تحوّلت الأصول الافتراضية إلى سوق أكثر جديّة وأصبحت تلقى اعترافاً أكبر من ذي قبل. وقد أثمر ذلك عن قانون حماية مستخدمي الأصول الافتراضية في يوليو 2023. وفيما يتعلق بالتداول، ينُصّ القانون على فصْل الأصول الافتراضية، ما يتطلب من البورصات تخزين نسبة معينة في محافظ باردة للحيلولة دون وقوع عمليات القرصنة والسرقة، ومن أجل الاشتراك في التأمين لتغطية أي خسائر محتملة.  إضافة إلى ما تقدّم، ينصّ القانون على لوائح تنظيمية للحيلولة دون وقوع ممارسات تداوُل غير عادلة، كما في حالة التداول من الداخل والتلاعب بالسوق، مع مواءمة المعايير المطبّقة في أسواق رأس المال التقليدية بحيث تصبح مناسبة لهذه السوق الجديدة (سوق العملات المشفرة). على سبيل المثال، يجرّم القانون التلاعب بأسعار السوق، فيما يعرف بـ مخطط الضخ والتفريغ على سبيل المثال – حيث يعمد المتداولون إلى تضخيم مزيّف لسعر الأصل الافتراضي لكي يبيعوا برِبح، ثم يسارعون إلى بيع ما بحوزتهم من أصول افتراضية ما يتسبب في انهيار السعر والإضرار بالمستثمرين الآخرين. كما يستهدف القانون عملية التداول من الداخل، والتي تتعلق بتداوُل أصول افتراضية بناءً على حيازة معلومات سريّة حصرية لم يتم الإعلان عنها بَعد، ما يعطي على نحو غير عادل متداولين بعينهم ميزة على غيرهم. على سبيل المثال، لو أن موظفاً في البورصة نمتْ إليه معلومات بشأن إدراج أسهُم لشركة كبرى أو ما إلى ذلك، ثم عمد هذا الموظف إلى التداول معتمداً على هذه المعلومات الحصرية قبل أن تُعلن على الملأ، فإن ذلك يُسمّى تداوُلاً من الداخل، بمقتضى هذا القانون.

❓❓ لائحة تنظيم الاتحاد الأوروبي كنموذج استعانت كوريا الجنوبية بلائحة الاتحاد الأوروبي لتنظيم الأسواق الرقمية كنموذج. وقد وُضعت هذه اللائحة في عام 2023، وهي تقدّم إطاراً عملياً شاملا ومتناغماً لتداوُل الأصول الافتراضية - يعالج العديد من التحديات التي يزخر بها عالم الأسواق الرقمية الدائم التطوّر وبوتيرة متسارعة. وتتسّم هذه اللائحة بالوضوح فيما يتعلق بالتصنيفات، ومتطلبات الترخيص، والتزامات الإفصاح، والتركيز على حماية المستهلك ونزاهة السوق. ولذلك وجدتْ كوريا الجنوبية في هذه اللائحة نموذجاً يُحتذى في تنظيم سوقها الرقمية. وعلاوة على ذلك، فإن الصِبغة الدولية لهذه اللائحة ساعدت كوريا الجنوبية في التماشي مع المعايير الدولية فيما يتعلق بتنظيم أسواق الأصول الافتراضية. هذا التماشي مع المعايير الدولية من شأنه أن يسهّل التعاون العابر للحدود، وأن يحُدّ كذلك من فُرص نشوء أي ثغرات تنظيمية. وتعيد اللائحة تنظيم وتحديد أدوار وفئات مزوّدي خدمات الأصول الافتراضية بدقّة. وتستهدف اللائحة من وراء ذلك، تعزيز الوضوح والرقابة التنظيمية عبر تصنيف مزوّدي الخدمات بناءً على وظائف محددة يقومون بها، كالتخزين أو التداوُل أو تقديم خدمات استشارية. هذه الدرجة من التنظيم تساعد في الحيلولة دون وقوع أنشطة غير قانونية، مثل غسيل الأموال، وعمليات الاحتيال والتلاعب في السوق؛ وذلك عبر تحديد مسؤوليات قانونية بشكل واضح. كما أن ذلك يحمي المستهلكين، عن طريق ضمان التزام مزوّدي الخدمات بالمعايير اللازمة، ما من شأنه تقليل المخاطر التي قد يتعرّض لها المستثمرون، فضلا عن الحفاظ على نزاهة السوق.

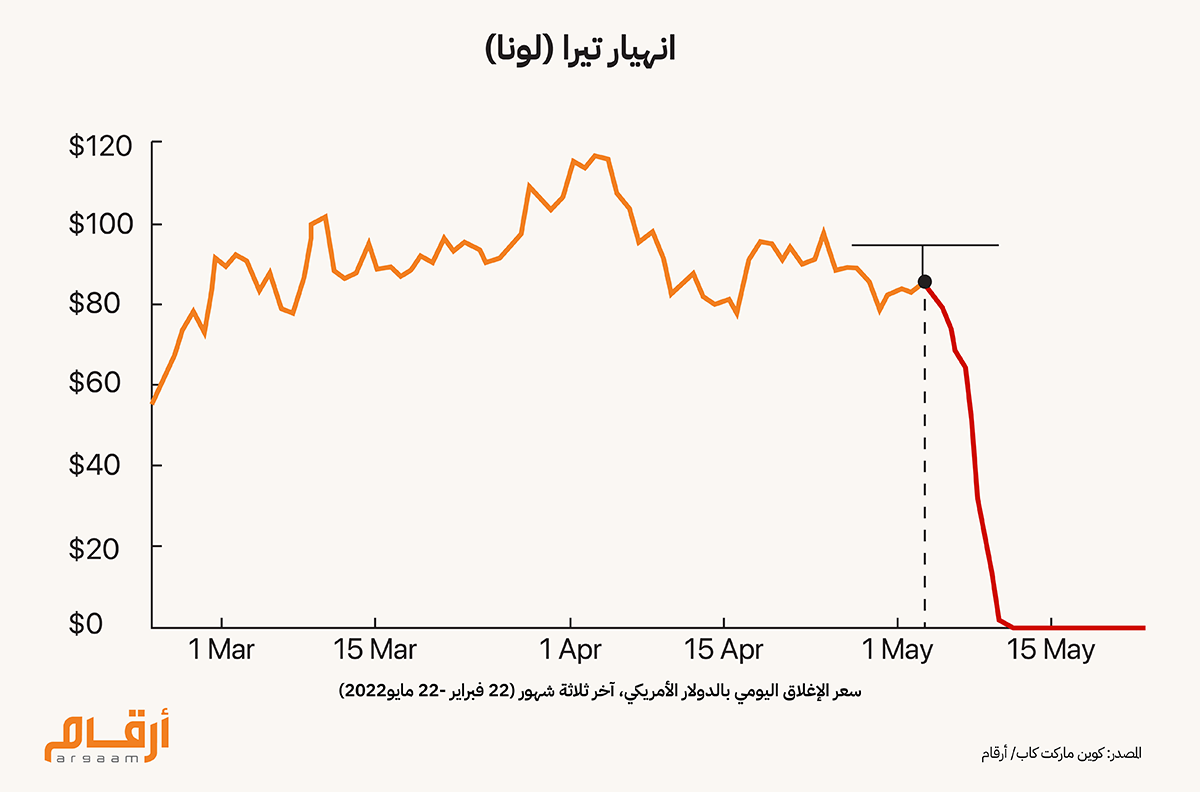

🔍 درس من انهيار عُملة تيرا المستقرة وتوكنات (رموز) "لونا" جاءت الاستعانة بلائحة الاتحاد الأوروبي لتنظيم الأسواق الرقمية كنموذج، بعد وقوع عدد من الحوادث وفي أعقاب الكثير من التطورات التي شهدتْها السوق الكورية الجنوبية، ما أكّد الحاجة إلى لوائح تنظيمة أكثر صرامة. على سبيل المثال، انهيار عملة تيرا المشفّرة المستقرة وتوكنات (أو رموز) لونا المشفرة المملوكة من قِبل منصة تيرا، في عام 2022. هذا الانهيار كشف عن نقاط ضَعف في استقرار الأصول الافتراضية، كما أثار مخاوف بشأن الافتقار إلى رقابة تنظيمية كافية على العملات المستقرة والأصول الافتراضية ذات الصلة.

وقد نتج الانهيار بالأساس عن فشل الآلية الخوارزمية المصممة للحفاظ على ربط العملة المستقرة. وكانت عُملة تيرا المستقرة مرتبطة بالدولار، ما يعني أن سعرها مفترض أن يكون ثابتا عند 1 دولار، لكنها اعتمدت على آلية "سَكّ/حَرْق" لرموز لونا من أجل الحفاظ على استقرار قيمة العُملة. وعندما انهار الطلب على تيرا المستقرة، فشلت الآلية الخوارزمية في الحفاظ على ربْط العُملة بالدولار.

تشير آلية "السَكّ/والحَرق" هذه إلى عملية سَكّ أو طَبْع رموز (توكنات) جديدة؛ أو إلى حَرْق (تدمير) تلك الرموز أو التوكنات من أجل التحكّم في المعروض من العُملة المشفرة وبالتالي الحفاظ على استقرار قيمتها، لا سيما في العملات المستقرة. ولم تكن عملة تيرا المستقرة مدعومة باحتياطات حقيقية، وما أنْ هبط سعر العُملة المستقرة إلى ما دون 1 دولار، حتى زاد طلب المستثمرين على عمليات الاسترداد وزاد ضغط البيع، مما أدى إلى ردود فِعل سلبية. وفي سبيل استعادة استقرار عُملة تيرا، تم سَكّ كميات كبيرة من رموز (توكنات) لونا وبَيْعها، وهو ما أدى بدورِه إلى زيادة في معروض تلك الرموز لتنهار قيمتها تبعاً لذلك. هذه الدوامة استقرت في نهاية الأمر على الانهيار التام لأصول العُملتين؛ حيث وصلت القيمة السوقية لعُملة لونا إلى الصفر، بينما فقدت عُملة تيرا الربط مع الدولار بشكل تام، ما أدى إلى فُقدان الثقة في المنظومة بالكامل وتسبب في حالة من الذعر بين المستثمرين.

📉 التداول الوهمي في أسواق العملات المشفرة نختتم تحليلنا بإلقاء الضوء على ظاهرة التداول الوهمي في أسواق العملات المشفرة. وهي تشير إلى ممارسات يقوم فيها المتداولون أو تقوم البورصات بتضخيم حجم التداول على نحو مزيف، وذلك عبر عمل صفقات مع أنفسهم، أو بِنيّة خَلْق مظهر خادع يوحي بالسيولة العالية. ومثل هذا التلاعب كفيل بخداع المستثمرين، وبالتأثير على إدراك السوق، وببثّ إشارات مضلّلة بأن هناك مستوى عالياً من النشاط في التداول، على خلاف الواقع. وفي التداول الوهمي، قد يتورط المتداولون أو تتورّط البورصات في الإبلاغ عن معاملات وهمية -عادة ما تكون ذات مخاطر سوقية محدودة أو خالية من المخاطر تماما- وذلك من أجل الترويج لصورة خادعة بأنّ السوق يشهد نشاطاً في التداول. وهناك مثال بارز على تورُّط منصّة في عملية تداوُل وهميّ، وهو الدعوى التي أقيمت في الولايات المتحدة ضد منصّة بيتفينكس، حيث واجهتْ اتهامات بالتلاعب في سوق العملات المشفرة.

وفي عام 2019، كشفت تحقيقات المدعي العام في نيويورك أنّ منصّة بيتفينكس متورطة في ممارسات غير قانونية، بما في ذلك عمليات تداوُل وهمي - استهدفتْ تضخيم حجم التداوُل وإخفاء الخسائر. وورد في الدعوى أن منصّة بيتفينكس استخدمت احتياطات العُملة المشفّرة تيثر لإخفاء خسائر تقدّر بنحو 850 مليون دولار. وادعت مؤسسة تيثر بأن عُملتها المشفرة مدعومة في جميع الأوقات بالدولار الأمريكي. وكشفت التحقيقات أن منصة بيتفينكس حاولت إيهام المستثمرين بأن هناك ارتفاعاً في السيولة وإقبالا على الطلب بما يشير إلى نشاط مرتفع في التداول، وذلك على خلاف الواقع. وأشارت التحقيقات إلى أن نحو 70% من النشاط الذي أبلغتْ عنه منصة بيتفينكس في هذا التداوُل كان نشاطاً مزيفاً – فيما يعرف بالتداول الوهمي. وفي عام 2021، أعلنت لجنة تداوُل السلع الآجلة توقيع غرامات مالية على "تيثر" و"بيتفينكس".

ودفعت مؤسسة تيثر 41 مليون دولار غرامة، على خلفية إدانتها بإصدار بيانات مزيّفة ومضلِّلة بشأن استقرار عملتها وبأنها مدعومة بالدولار. أما منصّة بيتفينكس فدفعت 1.5 مليون دولار غرامة لقيامها بأنشطة تداوُل غير قانونية مع عملاء أمريكيين، ولقيامها كذلك بدور تاجر عمولات عقود آجلة. وثمة تدابير جديدة لتتبُّع ومَنْع التداوُل الوهمي على منصّات العملات المشفرة. وتشمل هذه التدابير: الاستعانة بخوارزميات للكشف عن أنشطة التداوُل المشتبه في كونها تنطوي على ممارسات غير قانونية. ومن الاستراتيجيات الفعالة أيضاً في هذا الصدد: مقارَنة أحجام التداول المُبلَغ عنها بمعايير مستقلة - مثل حركة المرور على شبكة الإنترنت أو نشاط المحفظة، والتي يمكن أن تكشف الكذب بخصوص حجم التداوُل المُبلَغ عنه. وفي حال كشفتْ هذه المقارَنة عن تفاوتات كبيرة في حجم التداوُل المُبلَغ عنه، فإن ذلك يعني احتمال أنّنا إزاء عملية تداوُل وهمي. |

|

|

|

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |