|

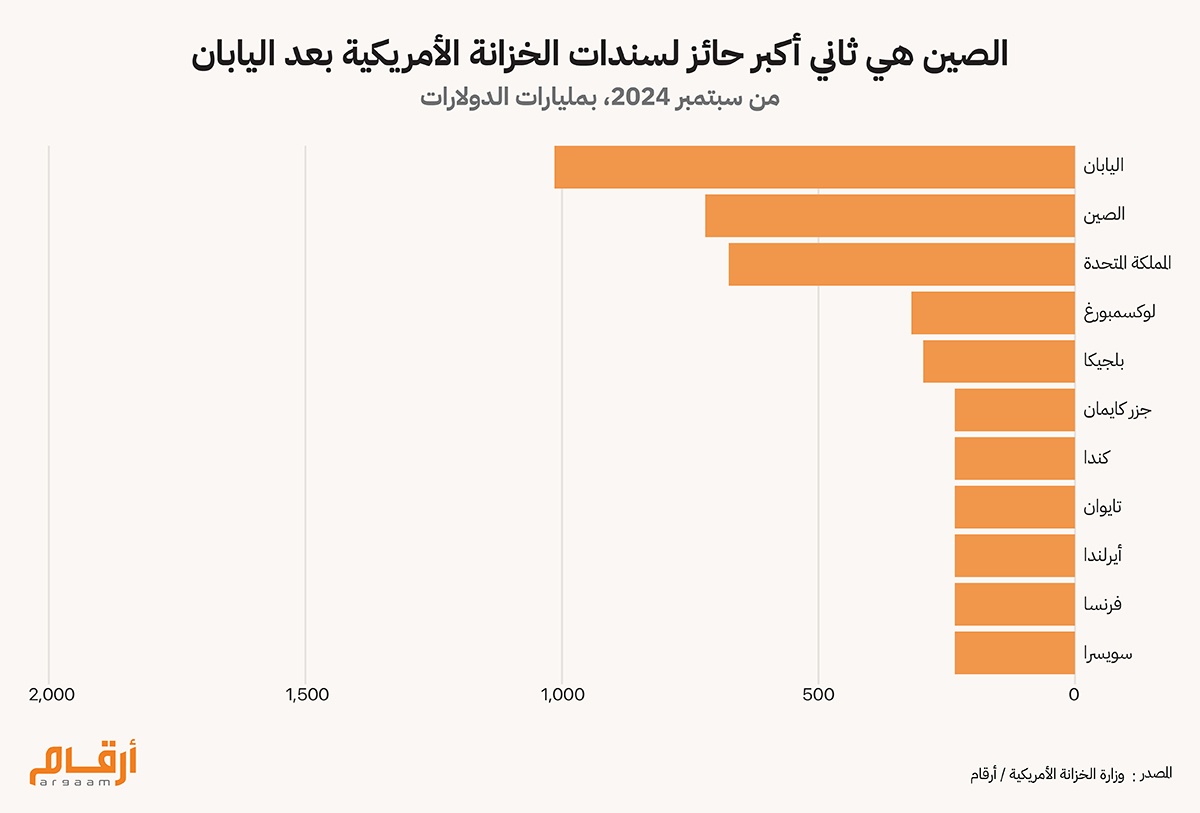

تعد الصين ثاني أكبر حائز لسندات الخزانة الأمريكية بعد اليابان، ولذلك فإن قرارات بكين المتعلقة بحيازاتها من الديون الأمريكية تؤثر بشكل كبير على الأسواق المالية العالمية، وعلى الاستقرار الاقتصادي. ومن المتوقع أن تُصدر وزارة الخزانة الأمريكية بياناتها الرسمية في يونيو المقبل، والتي ستقدم نظرة شاملة حول مبيعات سندات الخزانة الأمريكية، بما في ذلك عمليات الإفصاح التفصيلية عن المعاملات التي أجرتها الصين. لكن رغم عدم تشكُل صورة فورية واضحة بشأن التغيرات المحتملة في حجم حيازات الصين من سندات الخزانة الأمريكية، في ضوء الحرب التجارية المتصاعدة بين البلدين بسبب الرسوم الجمركية الشاملة التي فرضها الرئيس الأمريكي دونالد ترامب، فإن تقييم الاتجاهات التاريخية، وعوامل الاقتصاد الكلي، والقرارات المتعلقة بالسياسات في كلا البلدين يظل أمرا ضروريا بالنسبة لصناع السياسات، والمصارف المركزية لدول عدة. وفي العام الماضي، بلغت حيازة المملكة العربية السعودية من سندات الخزانة الأمريكية 142.8 مليار دولار أمريكي في أغسطس، بزيادة قدرها 89 مليون دولار مقارنة بشهر يوليو الماضي، وفقا لأحدث البيانات المتاحة الصادرة عن وزارة الخزانة الأمريكية. وفي تحليلنا هذا، نسعى بشكل أساسي إلى استكشاف الدوافع وراء حيازات الصين الكبيرة من سندات الخزانة الأمريكية على مر السنين، وبالتحديد استكشاف ما إذا كانت هذه القرارات مدفوعة في المقام الأول بعوامل اقتصادية أم باعتبارات استراتيجية أخرى. كما سنوضح أيضا كيف تستخدم الصين والولايات المتحدة سندات الخزانة الأمريكية كأحد أشكال الردع المالي، حيث يدرك كل طرف منهما مدى الاعتمادية الاقتصادية المتبادلة التي تنتج عن هذه الحيازات. وتشمل سندات الخزانة الأمريكية (US treasuries) كلا من: أذون الخزانة (Treasury Bills)، وأوراق الخزانة (Treasury Notes) ، وسندات الخزانة (Treasury Bonds). ونوضح فيما يلي الفرق بينها: ● أذون الخزانة (T-Bills): هي أوراق مالية قصيرة الأجل تستحق خلال عام واحد أو أقل من ذلك. ● أوراق الخزانة ( (T-Notes: تتراوح آجال استحقاقها من سنتين إلى عشر سنوات. ● سندات الخزانة (T-bonds): لها آجال استحقاق تزيد على عشر سنوات. ونظرا لأن تداول الصين في سندات الخزانة الأمريكية دائما ما يكون سرا محفوظا بالنسبة لها، فإن مصدر المعلومات الخاصة هو بيانات وزارة الخزانة الأمريكية في شهر يونيو.

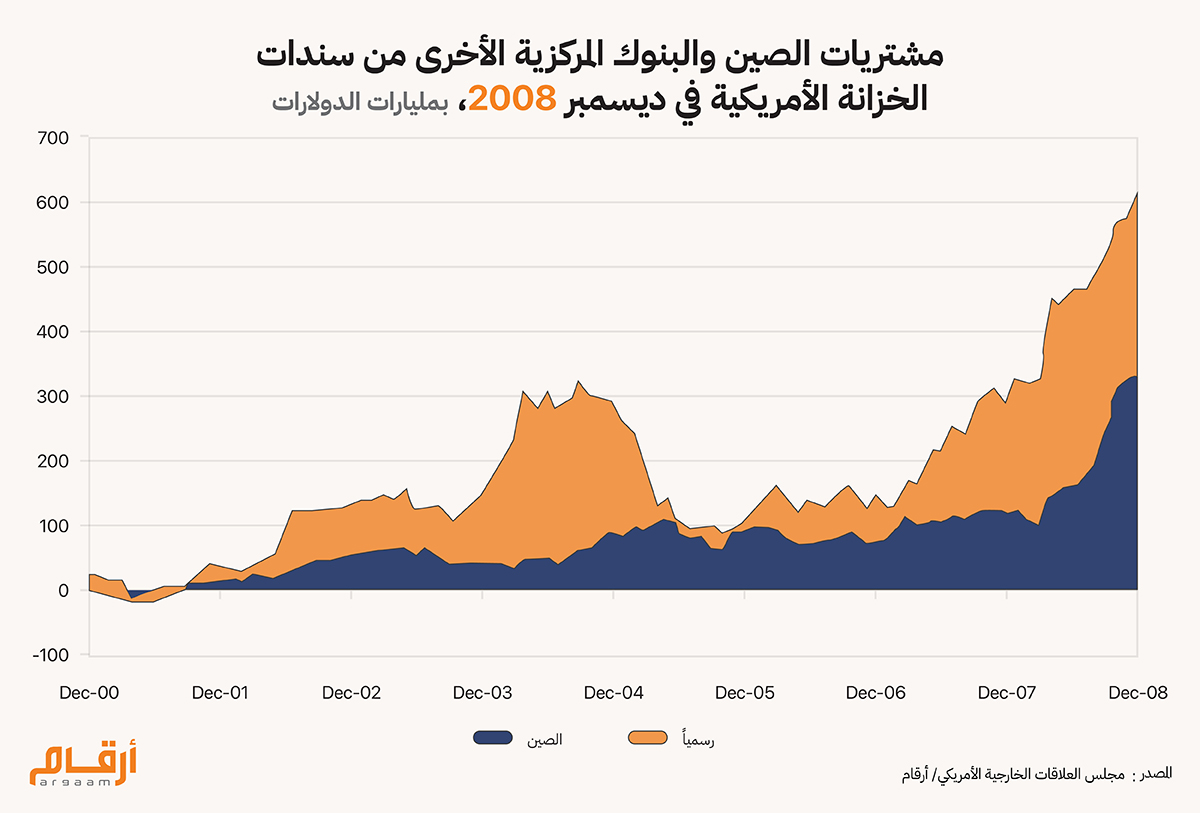

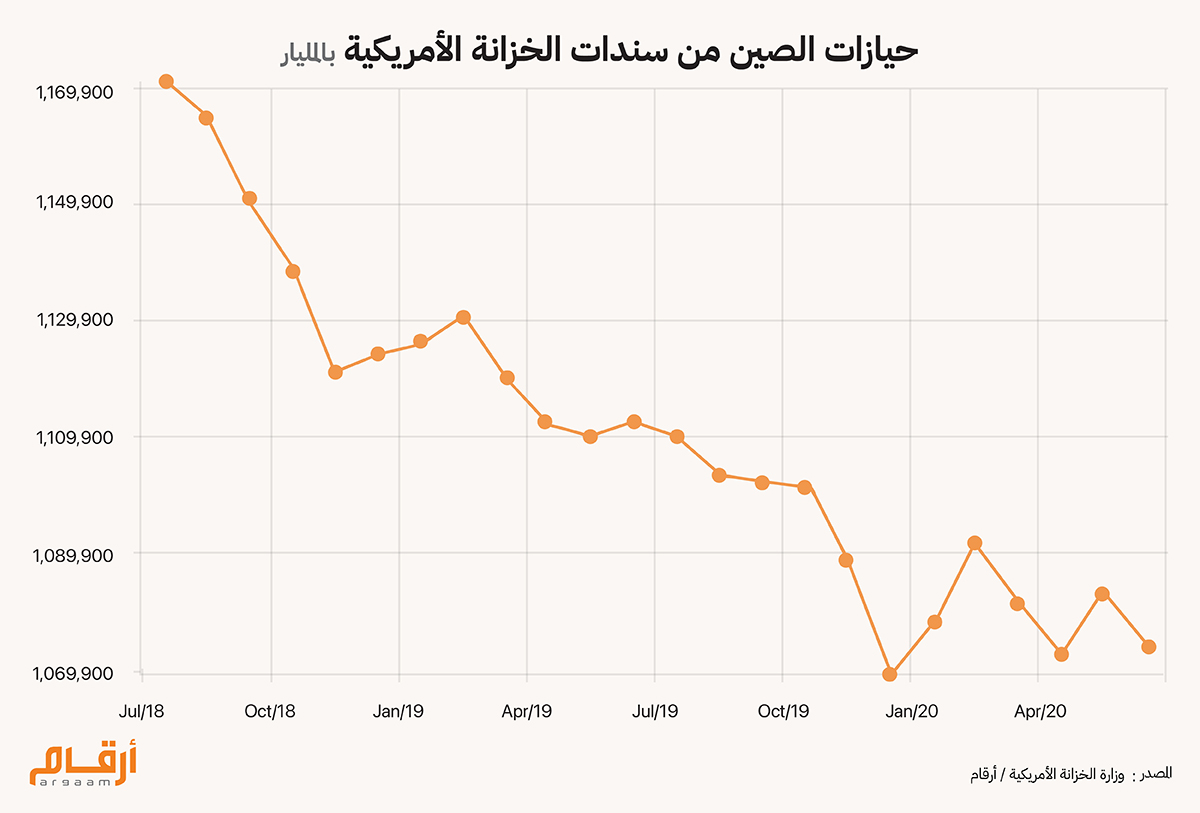

🔍 الاتجاه نحو "الفصل" بين السياسة والمصالح الاقتصادية رغم أن العلاقات بين الصين والولايات المتحدة يمكن أن تؤثر على استراتيجيات الاستثمار، فإن هناك اتجاها تاريخيا نحو فصل السياسة عن المصالح الاقتصادية. فحتى عندما تتوتر العلاقات الدبلوماسية بين البلدين، لا تغير الصين حيازاتها بشكل جذري، مما يشير إلى أن الدوافع الاقتصادية للصين (مثل الحفاظ على احتياطيات النقد الأجنبي) لها أولوية على الاستراتيجيات السياسية. فعلى سبيل المثال، في الفترة التي أعقبت الأزمة المالية لعام 2008، وتحديدا في الفترة (2008-2012)، توسّعت الصين بشكل كبير في حيازاتها من سندات الخزانة الأمريكية، والتي بلغت ذروتها في ذلك الحين لتصل إلى أكثر من 1.3 تريليون دولار في منتصف عام 2011. وخلال تلك الفترة، ورغم وجود مخاوف في الولايات المتحدة بشأن النفوذ الاقتصادي المتنامي للصين، والدعوات إلى علاقات تجارية أكثر توازناً، كانت الصين في حاجة إلى تحقيق الاستقرار في اقتصادها حتى لو من خلال دعم السوق الأمريكية، مما دفعها إلى مواصلة شراء سندات الخزانة الأمريكية. وكانت الأولوية بالنسبة للصين هي تحقيق الاستقرار في النظام المالي العالمي، حيث كان يُنظر إلى سندات الخزانة الأمريكية على أنها استثمارات آمنة من شأنها أن تحمي احتياطات الصين من النقد الأجنبي، وسط حالة عدم اليقين التي كانت تسود العالم. وتشير التقديرات إلى أن البنوك المركزية في جميع أنحاء العالم اشترت ما يقرب من 600 مليار دولار من سندات الخزانة الأمريكية في عام 2008، واستحوذت الصين على ما يزيد قليلاً على نصف إجمالي هذه القيمة.  وفي عام 2018، زادت حدة التوترات بشكل كبير خلال الحرب التجارية بين الولايات المتحدة والصين، عندما فرضت إدارة ترامب آنذاك رسوما جمركية على السلع الصينية. وتكهن المحللون وصانعو السياسات بأن الصين قد ترد ببيع حيازاتها من سندات الخزانة الأمريكية، بهدف ممارسة ضغوط اقتصادية على الولايات المتحدة. ومع ذلك، وخلال تلك الفترة المضطربة، لم تتأثر حيازات الصين من تلك السندات بشكل كبير، حيث انخفضت فقط من حوالي 1.2 تريليون دولار في عام 2018 إلى حوالي 1.09 تريليون دولار في عام 2020. ويعكس هذا الانخفاض المتواضع حقيقة أنه في الوقت الذي كانت فيه العلاقات السياسية والاقتصادية متوترة بين البلدين، أعطت الصين الأولوية لاستقرار احتياطاتها من النقد الأجنبي، على القيام بأي تحولات جذرية في سياساتها.  وقد أدى تفشي جائحة كورونا إلى ظهور مجموعة جديدة من التعقيدات في العلاقات بين الولايات المتحدة والصين، والتي اتسمت بالاتهامات حول أصول الفيروس، والتوترات الجيوسياسية اللاحقة. لكن رغم هذه التوترات، ظلت حيازات الصين من سندات الخزانة الأمريكية مستقرة نسبيا، وانخفضت بشكل طفيف خلال تلك الأزمة، وبحلول أوائل عام 2021، كانت الصين تمتلك ما يقرب من 1.1 تريليون دولار من الديون الأمريكية. ويشير هذا الاستقرار النسبي إلى أنه بغض النظر عن التوترات الدبلوماسية، فإن العوامل الاقتصادية - مثل الحاجة إلى الحفاظ على احتياطات ضخمة من النقد الأجنبي – هي التي توجه قرارات الصين الاستثمارية.

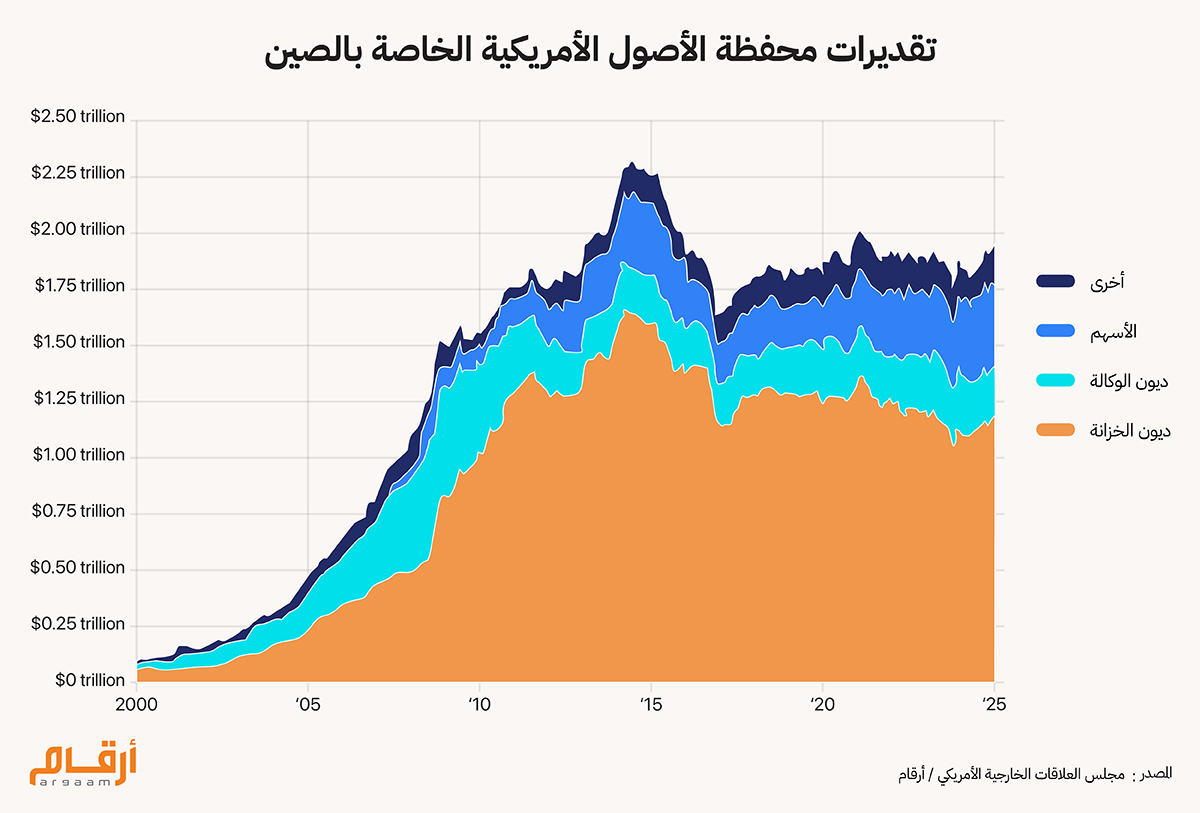

🇧🇪 الوصي البلجيكي بيد أنه من المهم أن نضع في الحسبان أيضا أن بعض مشتريات الصين يجري تمريرها عبر مواقع مثل بلجيكا، مما يشير إلى أن الأرقام المعلنة بشأن حيازات الصين من سندات الخزانة الأمريكية قد لا تقدم لنا الصورة الكاملة، وهذه الممارسة مستمرة على الأقل منذ عام 2011. وفي عام 2024، كانت بلجيكا تمتلك ما قيمته 374.6 مليار دولار من سندات الخزانة الأمريكية. ويجري ذلك الأمر من خلال المؤسسات المالية في بلجيكا التي تعمل كوسيط لحيازة وإدارة الأوراق المالية الاستثمارية نيابة عن وكلاء آخرين، ويتضمن ذلك مستثمرين صينيين بالطبع. ولذا، عندما ترغب دولة مثل الصين في شراء سندات الخزانة الأمريكية، فإنه يمكنها القيام بذلك مباشرة، لكن مع ذلك، يمكنها أيضا توجيه بعض المعاملات من خلال بنك وصي يقع في بلد آخر. ويمكن أن يحدث هذا لعدة أسباب: 1- قد يوفر استخدام مؤسسة وسيطة في بلد آخر مزايا تنظيمية معينة، أو مرونة أكبر في إدارة الاستثمارات الأجنبية. فعلى سبيل المثال، قد يُسهل الوسيط البلجيكي على الصين المشاركة في إجراء معاملات مالية من دون لفت الانتباه أو التدقيق في معاملاتها بشكل فوري. 2- استنادا إلى المعاهدات واللوائح الضريبية، قد يؤدي توجيه هذه الاستثمارات الصينية من خلال وسيط بلجيكي إلى معاملة ضريبية أكثر تفضيلا وفائدة بالنسبة للهيئات الصينية. 3- تتمتع المؤسسات المالية البلجيكية بقدرة على الاندماج بشكل أفضل في الأسواق الدولية، مما يسمح لها بإجراء معاملات مالية بصورة أكثر سهولة، وبتكاليف أقل على الأرجح. 4- خلال فترات التوتر المتصاعد بين الولايات المتحدة والصين، مثل الأجواء الحالية للحرب التجارية بينهما، فإن استخدام جهة وسيطة في دولة محايدة مثل بلجيكا، يسمح للصين بالحفاظ على استثماراتها مع تجنب التعرض المباشر للمخاطر الجيوسياسية المرتبطة بالحيازات المباشرة لسندات الخزانة الأمريكية.

⚔️ الردع المتبادل تساعد استثمارات الصين الضخمة في سندات الخزانة الأمريكية في تمويل العجز الأمريكي، والإنفاق الحكومي الأمريكي، مما يدعم الاستقرار الاقتصادي العام. كما أن سماح الولايات المتحدة بهذا الاستحواذ الصيني المتراكم يحقق لها فائدة تتمثل في توفير مصدر موثوق للطلب على ديونها. ولذا، فإن أي عملية بيع كبيرة مفاجئة من جانب الصين لمثل هذه السندات يمكن أن تشير إلى انعدام الثقة في الاقتصاد الأمريكي، مما يجعل المستثمرين الآخرين أكثر حذرا، وقد يؤدي ذلك إلى عمليات بيع واسعة النطاق في الأسواق المالية. كما يمكن أن تؤدي عمليات البيع الكبيرة لسندات الخزانة الأمريكية إلى مزيد من الانخفاض في قيمة الدولار الأمريكي، حيث قد يشير ذلك إلى أن المستثمرين الأجانب ينسحبون من حيازة الأصول الأمريكية. ويمكن أن يؤدي ضعف الدولار إلى زيادة تكاليف الواردات، مما يسهم في زيادة الضغوط التضخمية في الاقتصاد.

إذا انخفضت قيمة الدولار الأمريكي مقابل اليوان الصيني، فإن الصادرات الصينية ستصبح أكثر تكلفة بالنسبة للمشترين الأجانب الذين يدفعون بالدولار للحصول عليها، وقد يؤدي ذلك إلى انخفاض الطلب على السلع الصينية في الأسواق الدولية، مما يؤثر سلبا على الاقتصاد الصيني القائم على التصدير. كما أن ارتفاع قيمة اليوان الصيني يجعل الصادرات الصينية أكثر تكلفة، والواردات أقل تكلفة، مما قد يؤدي إلى حدوث عجز تجاري للصين، بالإضافة إلى أن هذا التحول يمكن أن يضر بالصناعات المحلية الصينية التي تعتمد على تصدير منتجاتها، ويؤثر سلبا على مستويات التوظيف والإنتاج داخل الصين. وتساعد أداة الردع المالي هذه، بين دولتين تمثلان ما يقرب من 50% من الاقتصاد العالمي، في جعل سندات الخزانة الأمريكية واحدة من أكثر الاستثمارات أمانا على مستوى العالم. كما أن الصين لديها بدائل محدودة عندما يتعلق الأمر بإدارة احتياطاتها من الدولار الأمريكي، فالاستثمارات المحتملة الأخرى، مثل سندات الشركات أو الأسهم، تنطوي على نسب مخاطر وتقلبات أعلى بكثير، مقارنة بسندات الخزانة الأمريكية. أضف إلى ذلك أن الاستثمارات في الأسواق الناشئة أو في العملات الأجنبية الأخرى قد تنطوي على قدر أكبر من عدم اليقين، وعلى سيولة أقل، مما يجعلها أقل جاذبية بالنسبة لدولة مثل الصين. |

|

|

|

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |