|

عندما تدرس شركة أرامكو السعودية تقديم عطاءات للاستثمار في مصاف لتكرير النفط تملكها الدولة في الهند، فمن الضروري تقييم عدد من العوامل بعناية، لترسيخ قدم الشركة السعودية في واحدة من أكبر الدول المستوردة للنفط في العالم. وسيتركز الاستثمار السعودي، إذا ما جرى تنفيذه، على مصفاتين جديدتين للنفط من المقرر أن تبنيهما كل من شركة بهارات بتروليوم كوربوريشن المحدودة (BPCL) في ولاية أندرا براديش، ومؤسسة النفط والغاز الطبيعي الهندية (ONGC) في ولاية غوجارات. وسيبحث هذا التحليل في الفوائد المحتملة للاستثمار في مصافي النفط الهندية، وخاصة في ضوء الطلب المتزايد على المنتجات النفطية المكررة في البلاد، وانطلاقها الاستراتيجي نحو الاكتفاء الذاتي من مصادر الطاقة. كما سيتناول التحليل أيضا أبرز التحديات التي تتضمن انخفاض هوامش أرباح التكرير، وسوق العطاءات ذات التنافسية العالية التي غالباً ما تؤدي إلى ما يعرف بـ لعنة الفائز بها، كما سنوضح لاحقاً في تحليلنا. ومن المتوقع أن تكون الهند واحدة من أسرع أسواق النفط نمواً، حيث يتوقع أن يزداد استهلاكها للنفط بسبب التوسعات الحضرية التي تنفذها، والاستمرار في تحقيق النمو الاقتصادي. ومع توقع أن تؤثر مجموعة جديدة من العقوبات الأمريكية ضد روسيا بشكل كبير على قدرة موسكو على تصدير النفط، فإن ذلك يفتح فرصة استراتيجية أمام شركة أرامكو السعودية لسد فجوة الإمدادات، وإقامة علاقة طويلة الأمد مع مصافي التكرير الهندية. ويسمح هذا الانخراط في السوق الهندية لشركة أرامكو السعودية بتنويع قاعدة عملائها، وتقليل اعتمادها على الأسواق التقليدية. وبما أن أرامكو تعد موردا مهما للنفط، فإن ترسيخ قدمها في الهند يؤمن لها موقعا استراتيجيا في تلك المنطقة، في ظل حالة عدم اليقين الجيوسياسي التي تسود العالم.  منذ عام 2017 على الأقل، تنشط السلطات في الهند في تشجيع الاستثمار الأجنبي في قطاع النفط، وخاصة من خلال الإصلاحات التنظيمية التي تجعل عملية تقديم العطاءات أكثر شفافية وجاذبية للمستثمرين، كما سنشرح لاحقا في هذا التحليل.

💵 تنويع مصادر الدخل هذا الاستثمار لشركة أرامكو يمكن أن يُحقق بعض العوائد، ليس فقط من عمليات تكرير النفط، بل أيضا من خلال إمكانية إعادة بيع المنتجات المكررة في السوق الهندية، وأسواق التصدير الأخرى. وهذا يُنوّع مصادر دخل شركة أرامكو السعودية إلى ما هو أبعد من مبيعات النفط الخام. ومن المتوقع أن تتوسع طاقة التكرير في الهند بأكثر من 20% خلال السنوات الثلاث المقبلة، من 256 مليون طن متري، إلى 309 ملايين طن متري بحلول عام 2028. ومن المتوقع أن يأتي نحو 58% من هذه الزيادة من توسعات في منشآت صناعية قائمة من قبل (فيما يعرف بمشروعات براونفيلد Brownfield) في حين أن حجم النمو المتبقي، الذي يبلغ إجمالا نحو 18 مليون طن متري سنوياً، سيأتي من مشروعات جديدة تقام على أراض جديدة (فيما يعرف بمشروعات جرينفيلد Greenfield) (تتضمن عمليات التوسعة في المنشآت الصناعية القائمة بالفعل، والتي تعرف باسم مشروعات براونفيلد، تطوير أو تجديد أو تحسين المرافق أو العقارات القديمة القائمة بالفعل، فهذه مواقع أقيمت سابقا وقد تحتوي على بنية تحتية بالفعل. أما المشروعات الجديدة المعروفة باسم مشروعات جرينفيلد فهي تتضمن إقامة مرافق أو عقارات جديدة على أراضٍ لم تكن قائمة عليها من قبل، مما يعني عدم وجود أي بناء سابق في هذه الموقع). كما تُعتبر الهند أحد المصدرين الرئيسيين للمنتجات البترولية المكررة. وفي عام 2024، شهدت صادرات الهند من النفط المكرر نموا ملحوظا، وخاصة إلى القارة الأوروبية. وقبل حلول شهر نوفمبر الماضي، بلغت هذه الصادرات الهندية أعلى مستوى لها على الإطلاق، حيث بلغت حوالي 400 ألف برميل يوميا من صادرات الوقود المكرر إلى أوروبا، وهو ما يمثل زيادة كبيرة مقارنةً بـ 210 آلاف برميل يوميا شُحنت في شهر سبتمبر الماضي. وتوضح هذه البيانات حجم الربحية المحتملة لعمليات التكرير النفطية، وتسلط الضوء على كيفية استفادة أرامكو من المبيعات المحلية، وصادرات منتجات مثل الديزل والبنزين ووقود الطائرات.

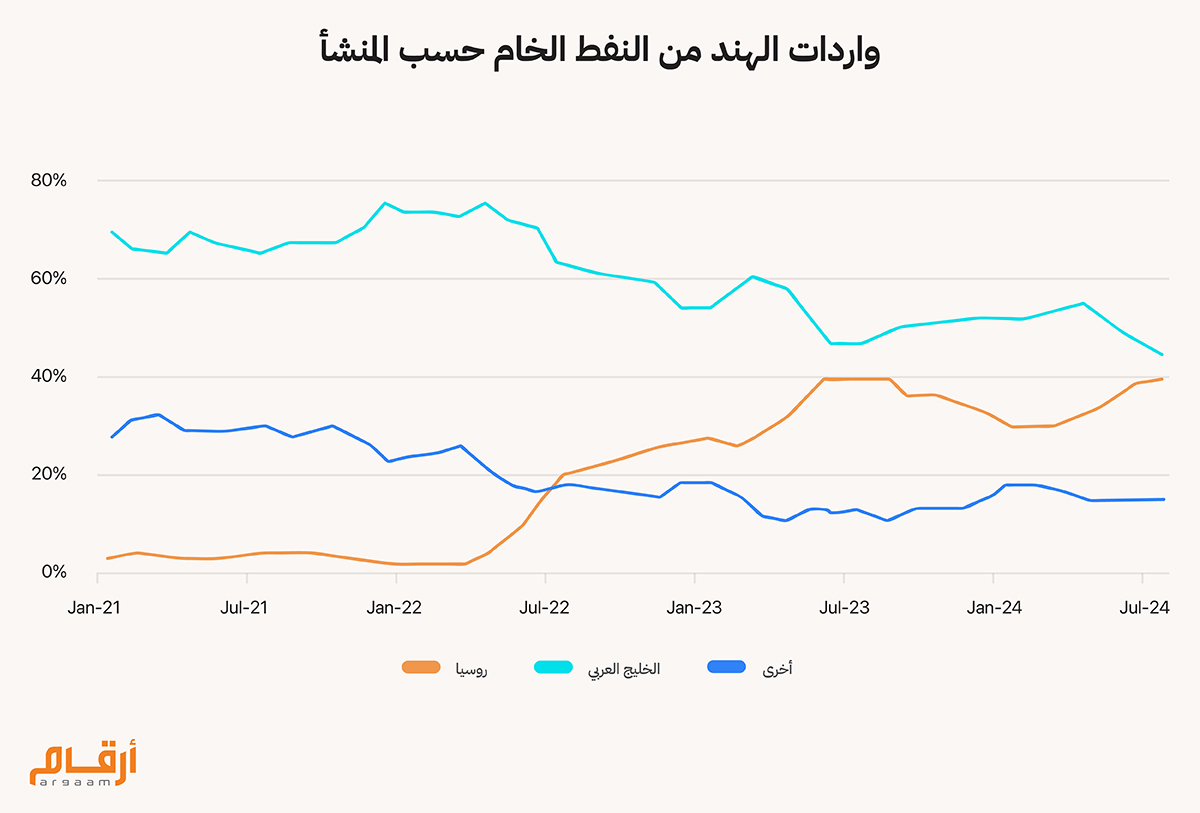

📈 ارتفاع الطلب وقوة الاقتصاد تعد الهند مستهلكا رئيسيا للنفط، فقد ارتفع طلب الهند على النفط بنسبة 9.3% على أساس سنوي، ليصل إلى 5.3 مليون برميل يوميا في شهر نوفمبر الماضي. ومقارنة بالصين، في الأشهر العشرة الأولى من عام 2024، ارتفع طلب الصين على النفط بمقدار 148 ألف برميل يوميا على أساس سنوي، متراجعا عن النمو الذي شهدته الهند بمقدار 180 ألف برميل يوميا خلال الفترة نفسها. كما استوردت الهند 4.84 مليون برميل يوميا من النفط في عام 2024، بزيادة قدرها 4.3% مقارنة بالعام السابق. وشكلت واردات النفط الهندية 87.8% في السنة المالية 2024، و87.4% في السنة المالية 2023، و85.5% في السنة المالية 2022، و84.4% في السنة المالية 2021، و85% في السنة المالية 2020، و83.8% في السنة المالية 2019. وينمو الاقتصاد الهندي بشكل مطرد، مما يؤدي إلى زيادة استهلاك الطاقة في مختلف القطاعات، بما في ذلك النقل والتصنيع وتوليد الطاقة. ومع نمو الناتج المحلي الإجمالي، يزداد الطلب على مصادر الطاقة، ولا سيما النفط، الذي يعد مصدرا أساسيا للطاقة في الهند.  يبدي الاقتصاد الهندي علامات تدل على المرونة، والنمو المعتدل في ظل الظروف العالمية الصعبة، ويعكس النمو في الناتج المحلي الإجمالي بنسبة 6.2% في الربع الرابع من عام 2024 انتعاش الاستهلاك الخاص والإنفاق العام، مما يشير إلى ثقة المستهلكين والاستثمار الحكومي في البنية التحتية في البلاد.

ولا تزال الهند الاقتصاد الأسرع نموا في مجموعة العشرين للدول الكبرى، وخاصة بعد النمو الاقتصادي السريع الذي حققته بنسبة 7.2% في السنة المالية 2022-2023. كما سجلت تدفقات الاستثمار الأجنبي المباشر في الهند 71 مليار دولار في عام 2024، ولا تزال الهند تحتل مرتبة بين أكبر 10 دول مستقبلة للاستثمار الأجنبي المباشر في العالم.

🔍 جودة البيانات أجرت الهند العديد من الإصلاحات في السنوات الأخيرة بهدف معالجة القضايا المتعلقة بجودة البيانات الجيولوجية، وتحسين الإطار التنظيمي العام لقطاع النفط والغاز في البلاد. كما تخلت الحكومة الهندية عن سياستها السابقة التي تعرف باسم سياسة تراخيص الاستكشاف الجديدة (NELP) لصالح سياسة تراخيص المساحات المفتوحة (OALP) التي تبنتها في عام 2017، وهي السياسة التي تهدف إلى توفير مرونة أكبر لمقدمي العطاءات من خلال السماح لهم باختيار قطاعات النفط والغاز غير المخصصة، وتقديم العطاءات حسب تقديرهم. ويتمثل أحد الأهداف الرئيسية لهذه السياسة الجديدة في الحد من أوجه عدم اليقين المرتبطة بالسياسة السابقة للتنقيب عن النفط والغاز، وذلك من خلال تحسين شفافية وكفاءة عملية تقديم العطاءات، وبالتالي جذب المزيد من الاستثمارات الخاصة، والمستثمرين الأجانب لتعزيز جهود التنقيب. وقد أكدت وزارة البترول والغاز الطبيعي في الهند على خطتها المتعلقة بالتحول الرقمي في قطاع البيانات، واستخدام التقنيات المتقدمة في التقييمات الجيولوجية. وأُطلقت الحكومة مبادرات لتحديث عمليات جمع البيانات السيزمية المتعلقة بالتنقيب، وتفسيرها، بما في ذلك دمج البيانات التي تجمعها الأقمار الصناعية. وقد سعت الحكومة أيضا لتعزيز قدرات المديرية العامة للمواد الهيدروكربونية (DGH) في الهند، والتي تتبع مباشرة وزارة البترول والغاز الطبيعي، ومنحها تفويضا لا يقتصر فقط على الإشراف على أنشطة الاستكشاف، بل يشمل أيضاً تعزيز آليات مراقبة جودة البيانات. وقد أصبحت عمليات التدقيق والتقييمات الدورية لممارسات البيانات الجيولوجية الآن جزءا أساسيا من الإطار التشغيلي لهذه المؤسسة.

📉

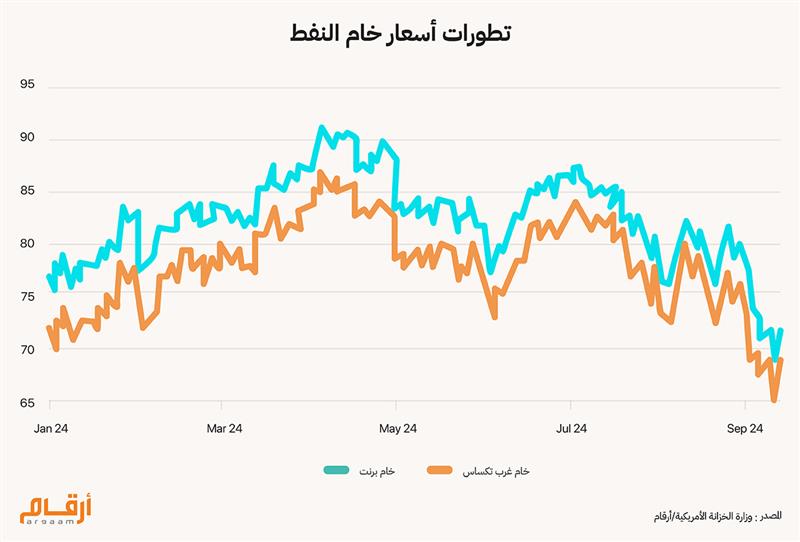

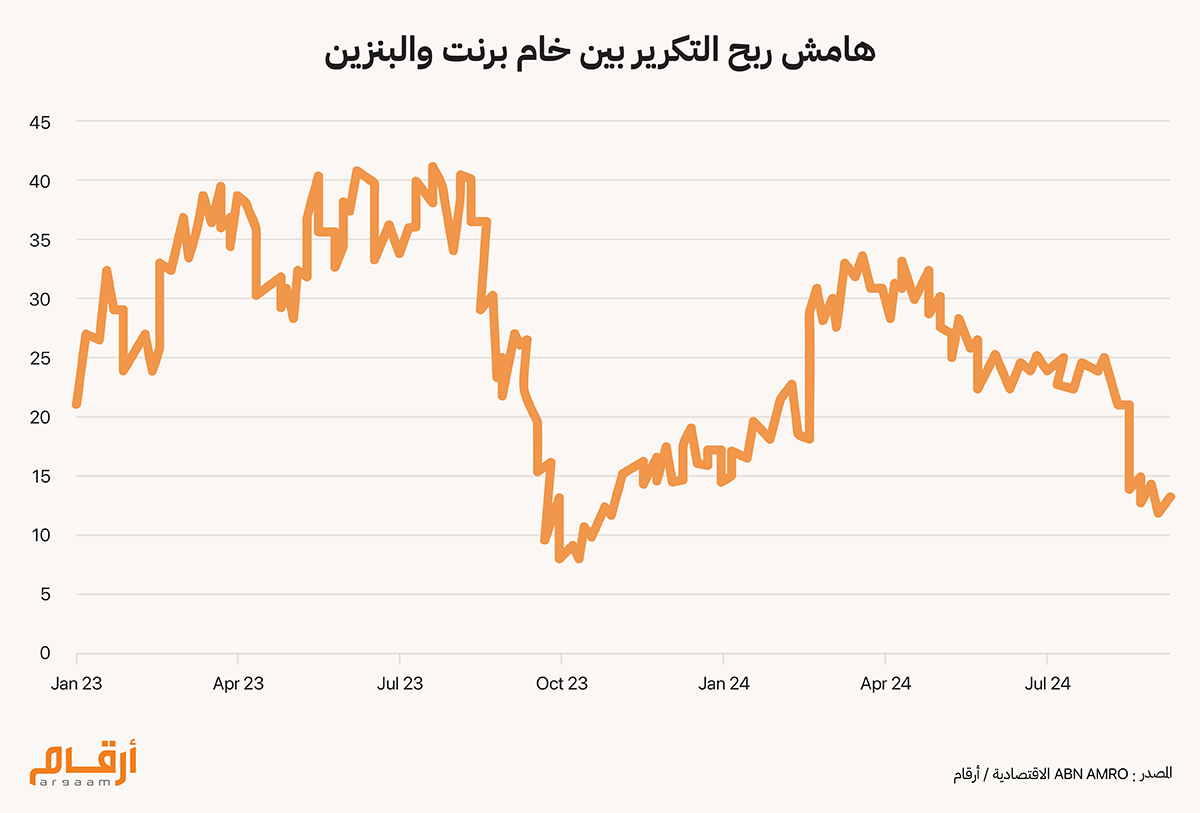

انخفاض هامش ربح التكرير يُعد هامش ربح التكرير، (أو ما يعرف أحيانا بفارق سعر التكرير) مقياسا ماليا رئيسيا في صناعة النفط لتحديد ربحية عمليات التكرير. ويقيس هذا الهامش الفرق بين سعر النفط الخام وسعر المنتجات البترولية المكررة، مثل البنزين أو الديزل. فعلى سبيل المثال، إذا قامت شركة للتكرير بشراء النفط الخام بسعر معين، ثم باعت البنزين بسعر أعلى، فإن هذا الفارق (هامش ربح التكرير) يمثل هامش الربح بالنسبة للشركة في هذه الصفقة. وتختلف هوامش أرباح التكرير هذه باختلاف المناطق، فكل منطقة لديها إمكانية الوصول إلى أنواع ومصادر مختلفة من النفط الخام، مما يؤثر على تكاليف مدخلاتها. فعلى سبيل المثال، يمكن للمناطق التي تستطيع الحصول على خام النفط بسعر أرخص (بسبب الإنتاج المحلي، أو انخفاض تكاليف النقل، أو إبرام الصفقات المناسبة) أن تتمتع بهوامش ربح أعلى لعمليات التكرير. كما يمكن أن تتقلب مؤشرات النفط الخام الإقليمية (مثل خام برنت، أو خام غرب تكساس الوسيط، أو خام دبي) بناءً على ديناميكيات العرض والطلب المحلية، مما يؤثر على التكلفة الإجمالية لشركات التكرير في تلك المناطق.   إن الانخفاض الكبير في هوامش أرباح التكرير العالمية لبرميل برنت، من 21.77 دولارا أمريكيا في عام 2022 إلى 8.80 دولارا في عام 2024، يضع تحديا واضحا أمام شركة أرامكو السعودية، وكذلك صناعة التكرير بشكل عام. فإن هذا الانخفاض في هوامش التكرير يعني انخفاض أرباح شركات التكرير أيضا، بما في ذلك عمليات شركة أرامكو في هذا القطاع. ويمكن أن تتغير أوضاع سوق التكرير من وقت لآخر، فمع ارتفاع الطلب، قد يحدث انتعاش أيضا لهوامش أرباح التكرير. وعلى سبيل المثال، في الأشهر الأربعة الماضية، شهد هامش ربح التكرير لخام برنت انخفاضا من 17.65 دولارا للبرميل إلى 12.12 دولارا للبرميل. وفيما يتعلق بخام غرب تكساس الأمريكي، بلغ متوسط هامش ربح التكرير في العام الماضي 19.94 دولارا للبرميل، وهو ما يمثل انخفاضا بنسبة 38% تقريبا (أو 12.35 دولارا للبرميل)، مقارنة بمتوسط هامش ربح التكرير لعام 2023، الذي بلغ 32.29 دولارا للبرميل.  لعنة الفائز

شهدت الهند، قبل تطبيق الإصلاحات الجديدة عام 2017، حالاتٍ ملحوظة لم تتمكن فيها نسبة كبيرة من شركات الاستكشاف العاملة في بعض المناطق من الوفاء بالتزاماتها الاستثمارية. ويشير هذا التقصير إلى احتمالية حدوث مُبالغة من طرف مُقدِّمي العطاءات في تقدير قيمة هذه المناطق أثناء عملية تقديم العروض، مما عرضهم لما يعرف بـ لعنة الفائز، حيث يمكن أن يتجاوز حجم التكاليف والالتزامات التي تتحملها هذه الشركات قيمة الفوائد الفعلية للاستثمار. وقد يؤدي هذا الوضع إلى تأخير في عمليات الإنتاج، وفي تحقيق الإيرادات، مما يُبرز أهمية الحاجة إلى وجود استراتيجيات أكثر وضوحا وفعالية لتقديم العطاءات، وخاصة في ظل اعتبارات السياسة القائمة. كما تكمن إحدى المعضلات الرئيسية في جولات تقديم العطاءات السابقة في قطاع النفط الهندي في كيفية تقدير صانعي السياسات للتوازن المطلوب في تحديد معايير اختيار الشركات. فإذا كانت المتطلبات المطروحة صارمة للغاية، فقد تُثني العديد من المستثمرين المُحتملين، وخاصةً الشركات الصغيرة أو الشركات الجديدة. وفي المقابل، قد يسمح تبني معايير مُتساهلة أن تقدم بعض الشركات الأقل كفاءة عطاءاتها، مما يُؤدي بها في نهاية المطاف إلى عدم القدرة على الوفاء بالالتزامات، وبالتالي مواجهة الآثار المتعلقة بمفهوم لعنة الفائز. لكن صناع السياسات يجادلون أيضا بأن قطاع النفط والغاز في الهند يستفيد من مزيج من الشركات الكبرى متعددة الجنسيات، والشركات المتخصصة الأصغر حجما، وربما الشركات المحلية أيضا. فبينما قد تمتلك الشركات الكبرى موارد أكبر، فإن الشركات الصغيرة قد تُضيف تقنيات مبتكرة، ومعارف محلية إلى عملية الاستكشاف. |

|

|

|

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |