|

✍️ بقلم: عبد ربه زيدان مع بدء موسم النتائج المالية للشركات المساهمة منذ مطلع يناير 2025، سيتم تسليط الضوء على النتائج المالية المتوقعة للربع الرابع 2024، وبالاستعانة بمنصة أرقام تشارتس، والتي تعكس البيانات المالية للشركات وأهم المؤشرات المالية للقطاعات، سواء كانت مؤشرات مالية تاريخية أو استرشادية لتوقع النتائج، في صفحة واحدة وعلى شكل شارتات، وبالتالي تساهم في توقع النتائج المالية في وقت قياسي.

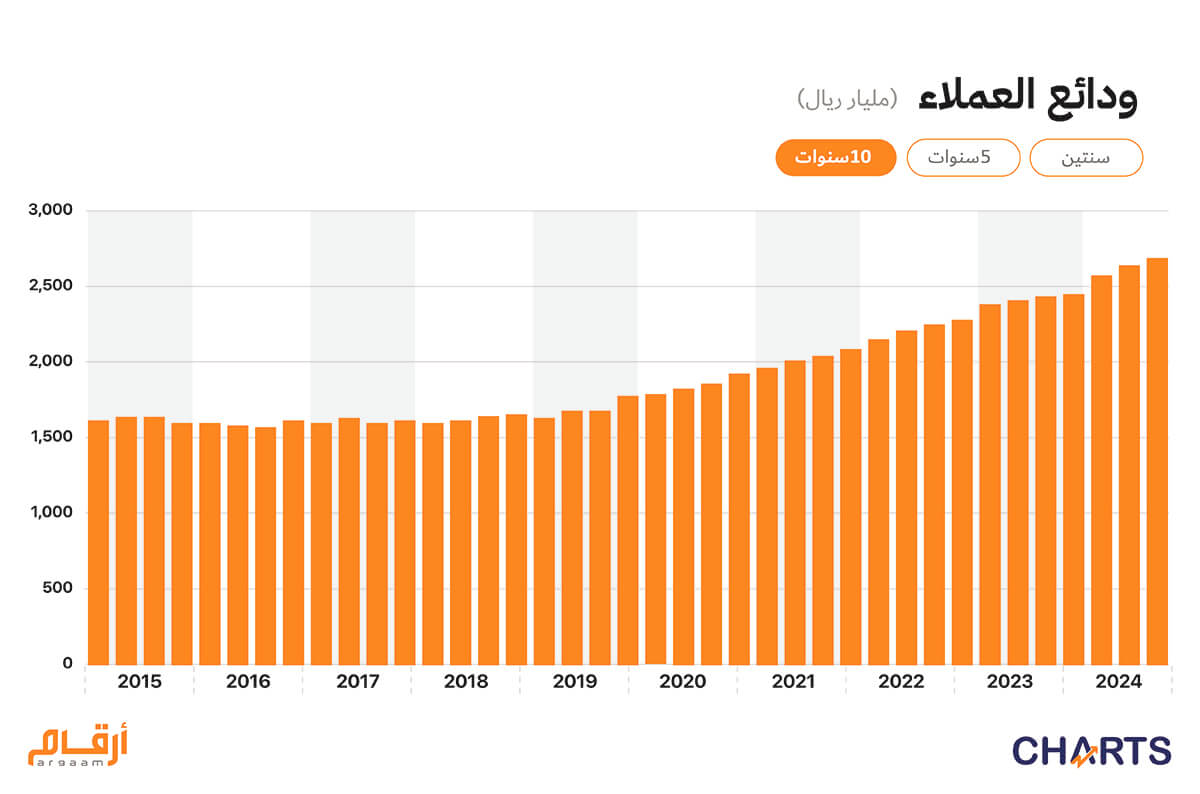

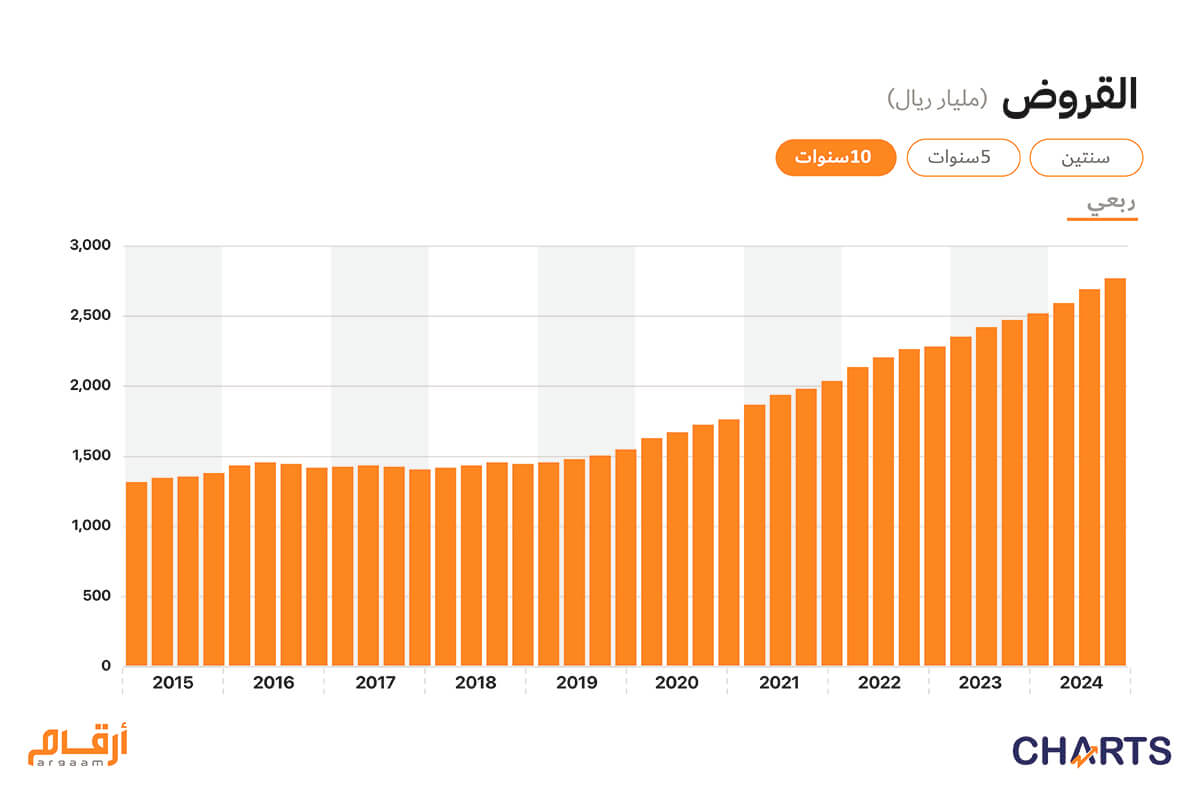

🏦 أولا: قطاع البنوك يعتمد الأداء التشغيلي للقطاع البنكي على التمويلات وودائع العملاء، والمؤشر الرئيس للقطاع هو أسعار الفائدة. وبالتالي، من المهم الاطلاع على نمو التمويلات والودائع لكل بنك على حدة، وتتبع أسعار الفائدة. ومع تغير أسعار الفائدة في عام 2024 والتغيرات المتوقعة لعام 2025، يتعين علينا معرفة طبيعة كل بنك، وأين تتوجه تمويلاته بشكل أكبر للأفراد أو الشركات حيث تعتبر أسعار الفائدة ثابتة لقطاع الأفراد في حين تعتبر أسعار الفائدة متغيرة للشركات. أما من حيث ودائع العملاء، فيجب معرفة نسبة الودائع تحت الطلب لكل بنك والودائع الآجلة، فكلما زادت نسبة الودائع تحت الطلب (المجانية) تُعتبر علاوة تميّز للبنك، حيث يستفيد من تلك الودائع دون دفع أي تكاليف عليها، على عكس ودائع الأجل الادخارية.

من خلال منصة أرقام تشارتس، هناك أداة المؤشرات العامة للقطاع هذي الأداة تعطي انطباعًا كاملًا عن المؤشرات العامة للقطاع من حيث أسعار الفائدة ونمو الودائع والقروض لكامل القطاع ولكل بنك على حدة. 📈 مؤشرات عامة للقطاع

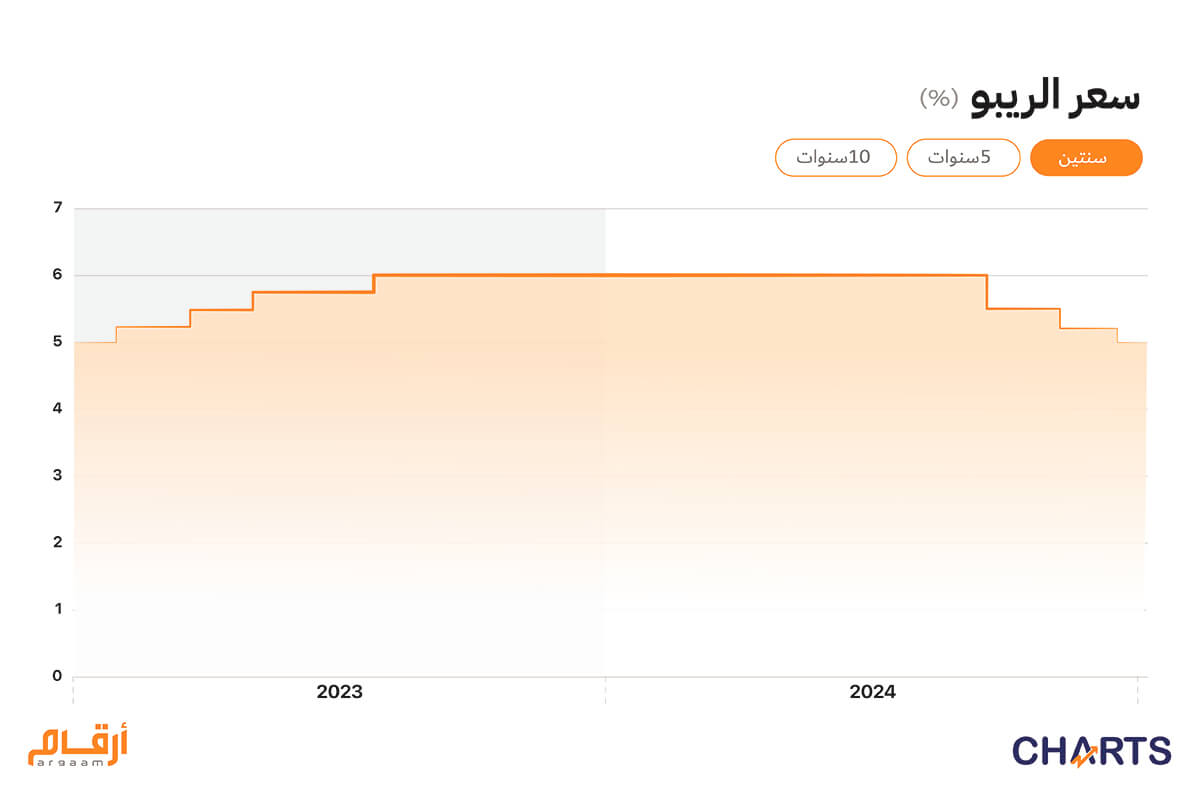

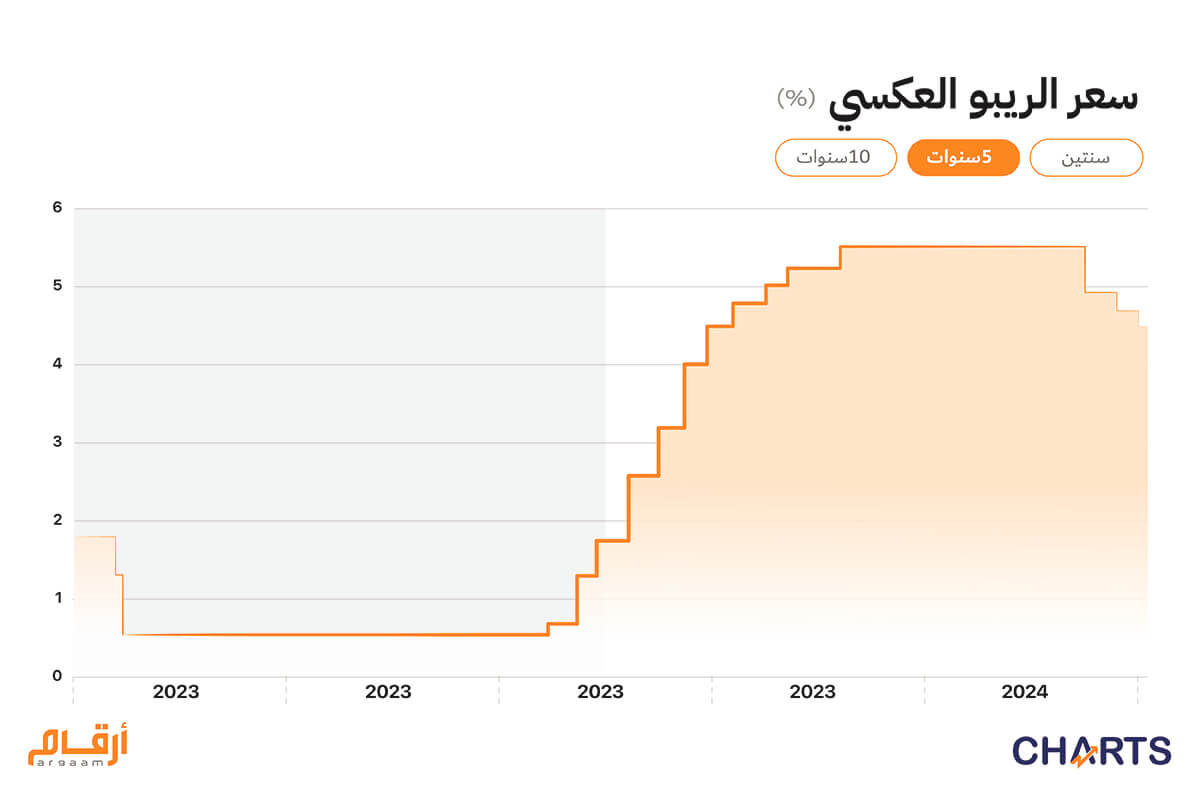

أسعار الريبو والريبو العكسي بدأت التراجع منذ مطلع سبتمبر 2024، حتى بلغ سعر الريبو 5% مقارنة بـ 6% قبل التخفيض، والريبو العكسي وصل إلى 4.5% مقابل 5.5% قبل التخفيض. ويمثل سعر اتفاقيات إعادة الشراء المعاكس (الريبو العكسي) سعر الفائدة التي تحصل عليها البنوك عند إيداع أموالها لدى البنك المركزي، بينما يمثل سعر اتفاقيات إعادة الشراء (الريبو) سعر الإقراض من البنك المركزي للبنوك.   بالتالي هذا التخفيض سينعكس على البنوك بشكل إيجابي، من حيث زيادة الإقراض المتوقعة، وتراجع تكلفة الودائع المكلفة، إضافة إلى أن البنوك التي تتعامل مع قطاع الأفراد ستستفيد من ثبات أسعار الفائدة المرتفعة. ومن خلال منصة أرقام تشارتس وأداة

مؤشرات عامة للقطاع ، يجب مراجعة نسب النمو لدى البنوك المجمّعة خصوصاً ودائع العملاء والتمويلات التي تمنح للعملاء، ويلاحظ أن هناك نمواً متواصلاً لدى البنوك حيث وصلت إلى أعلى مستوياتها في الربع الرابع، مما سينعكس بشكل إيجابي على نمو أرباح البنوك ككل.  🔝

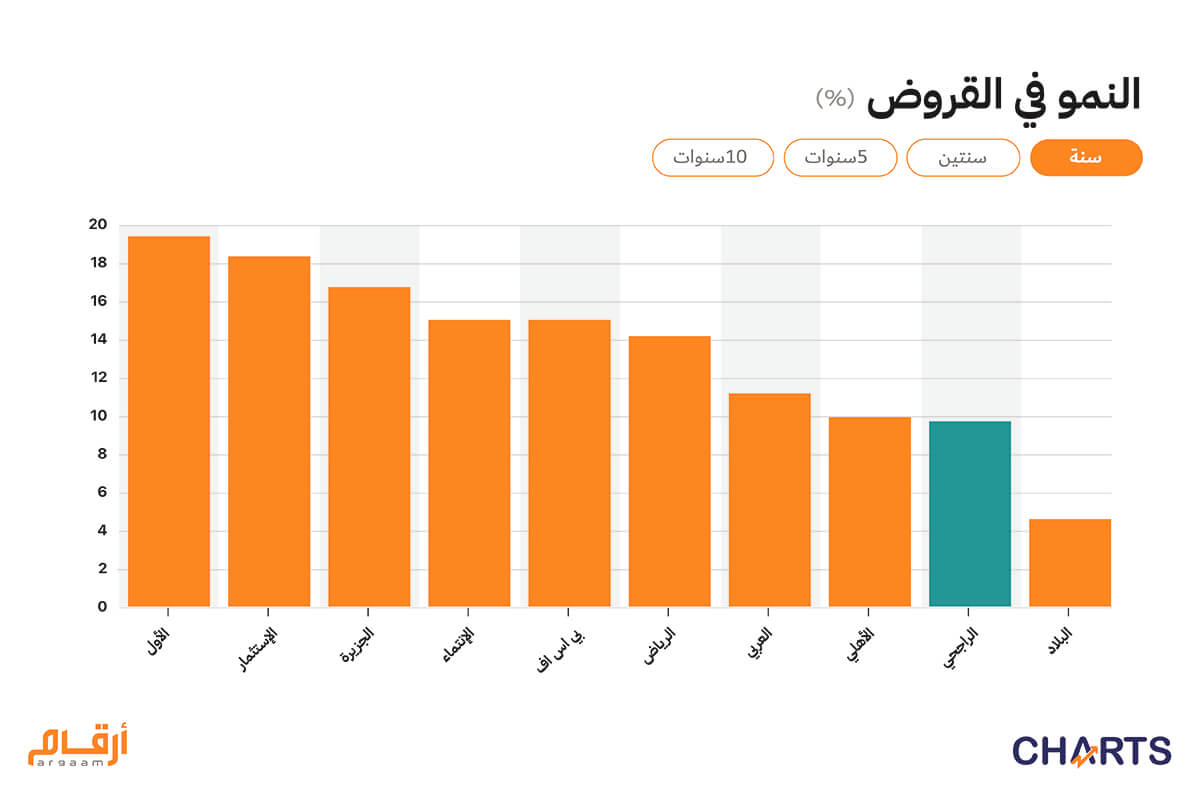

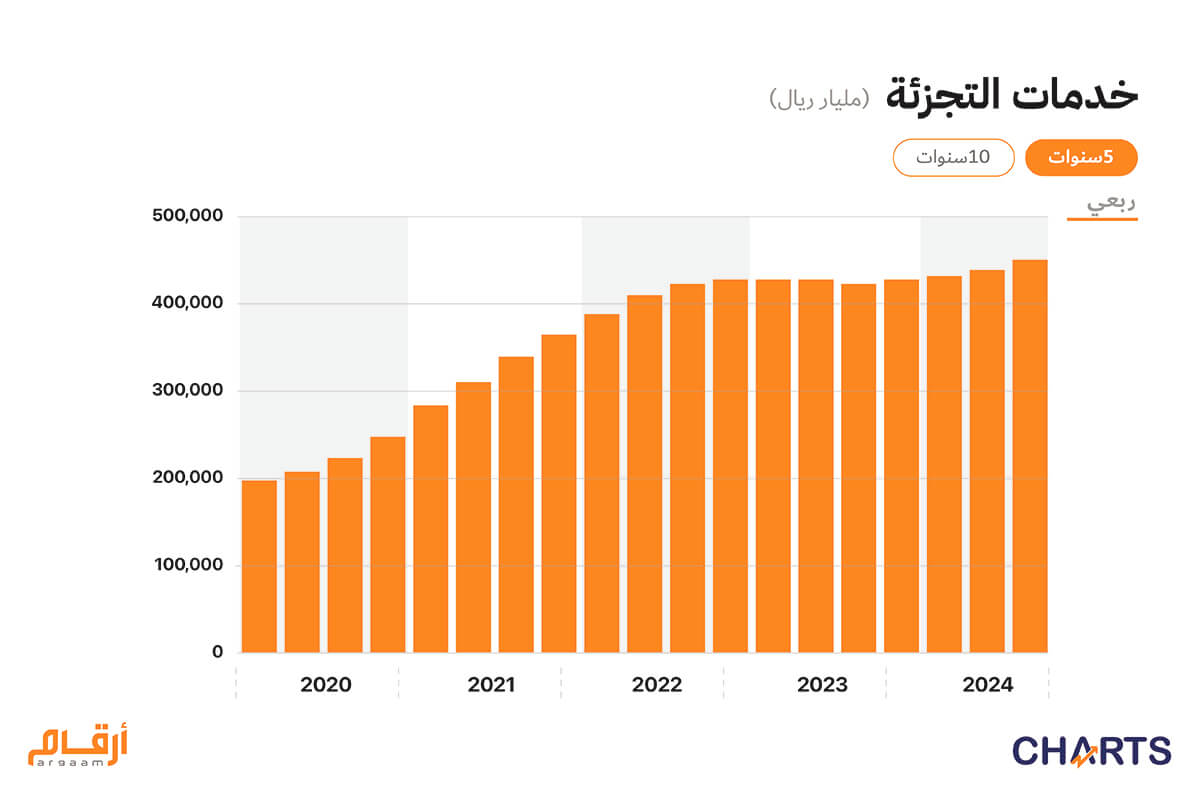

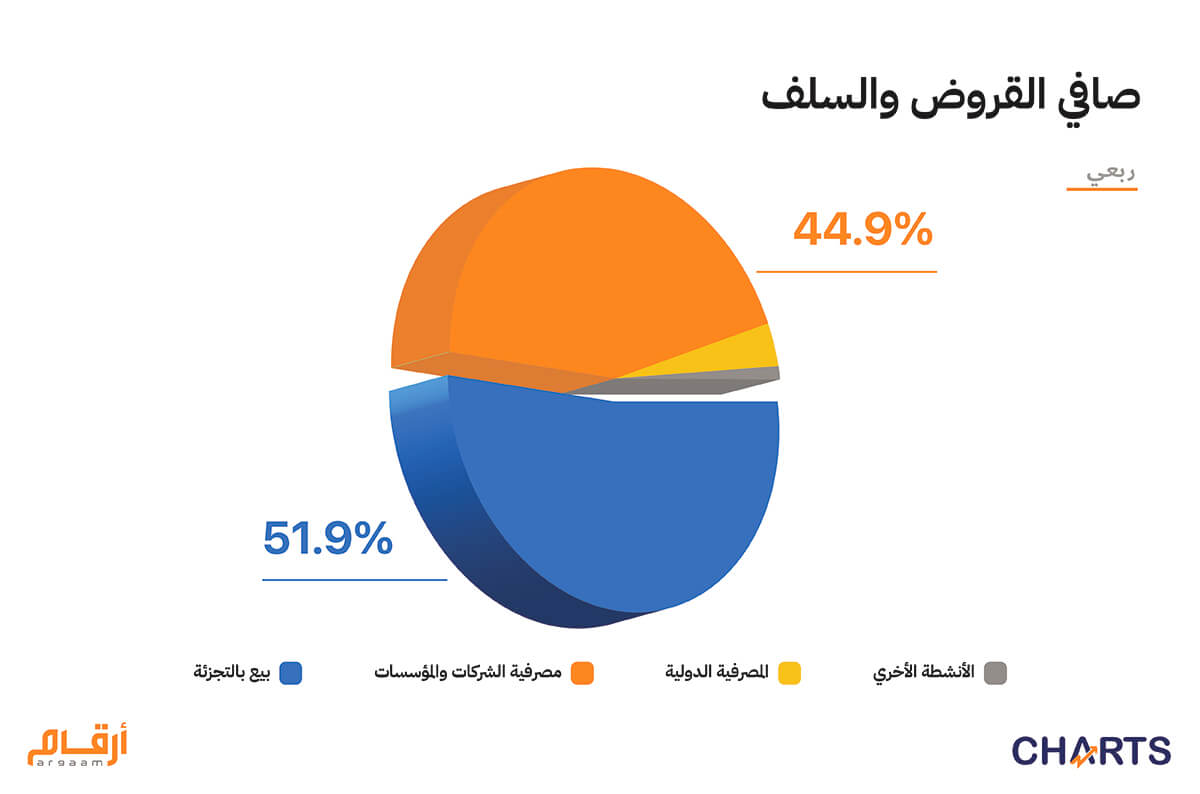

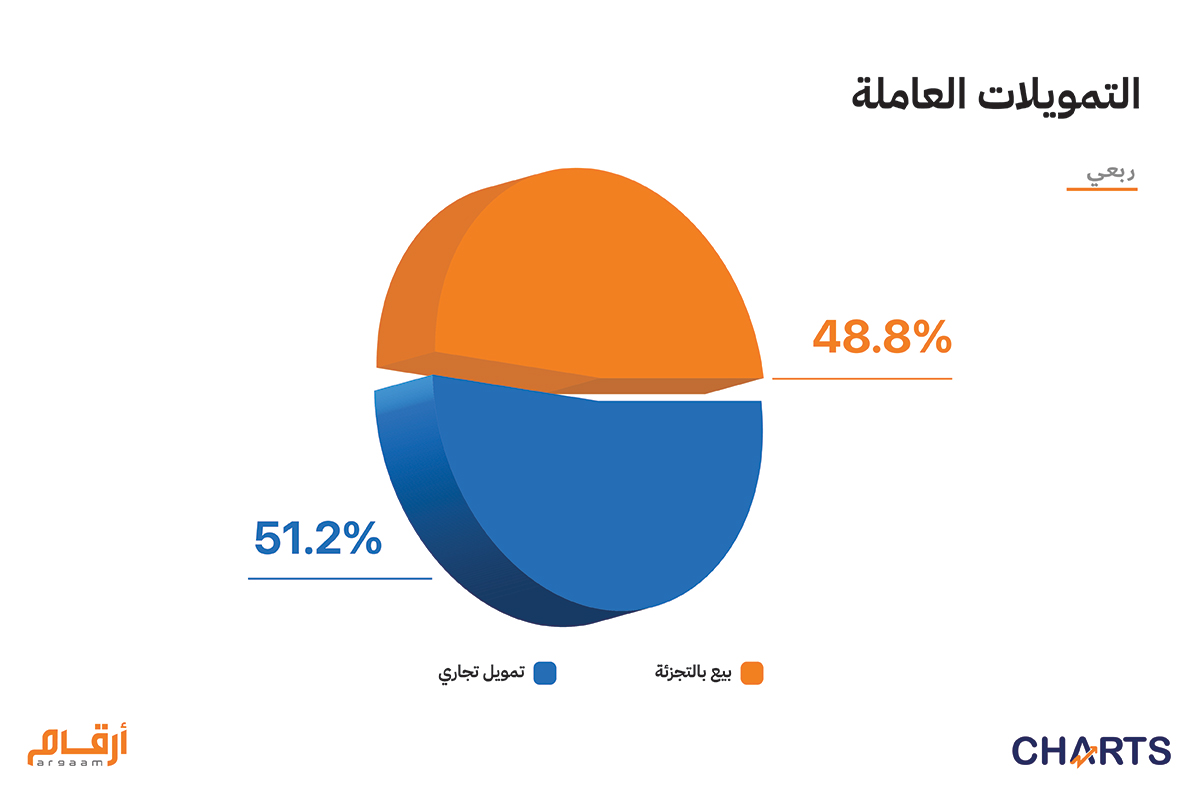

أداء كل بنك على حدة وبعد النظر إلى المؤشرات العامة الإيجابية للقطاع، يتعين تصفح كل بنك على حدة من خلال منصة أرقام تشارتس. وكما ذكرنا سابقاً، يتعين علينا دراسة نمو حجم القروض ومعرفة البنوك التي تركز بشكل أكبر على قطاع الأفراد، باعتبار أن أسعار الفائدة ثابتة لقطاع الأفراد، وبالتالي لديها علاوة مميزة عن البنوك التي جلّ تمويلها لقطاع الشركات على المدى المتوسط والطويل. بدايةً نظرة على نمو القروض، فمن خلال منصة أرقام تشارتس يتضح أن البنك الأول يعتبر الأعلى نمواً في حجم الإقراض بمقدار 18 % ومن ثم البنك السعودي للاستثمار وبنك الجزيرة هم الأعلى نمواً بنهاية سبتمبر 2024، مقارنةً بالفترة المماثلة من العام الماضي.  أما من حيث هيكلية الإقراض، فمن خلال منصة أرقام تشارتس يتضح أن مصرف الراجحي يعتبر الأكثر توجهاً لقطاع الأفراد حيث بلغت نسبة تمويلات قطاع الافراد ما يقارب 70% بنهاية الربع الثالث 2024، ومن ثم البنك الأهلي وبنك البلاد، هذا الأمر كما ذكرنا، يُعد إيجابيًا لدى البنوك بحكم ثبات أسعار الفائدة.  حيث ارتفع حجم تمويلات الأفراد إلى 451 مليار ريال بنهاية الربع الثالث من عام 2024.  بلغت نسبة إقراض قطاع الأفراد من المحفظة التمويلية في البنك الأهلي السعودي حوالي 52%.  بلغت نسبة إقراض قطاع الأفراد من المحفظة التمويلية في بنك البلاد حوالي 49%:  💰

ودائع العملاء

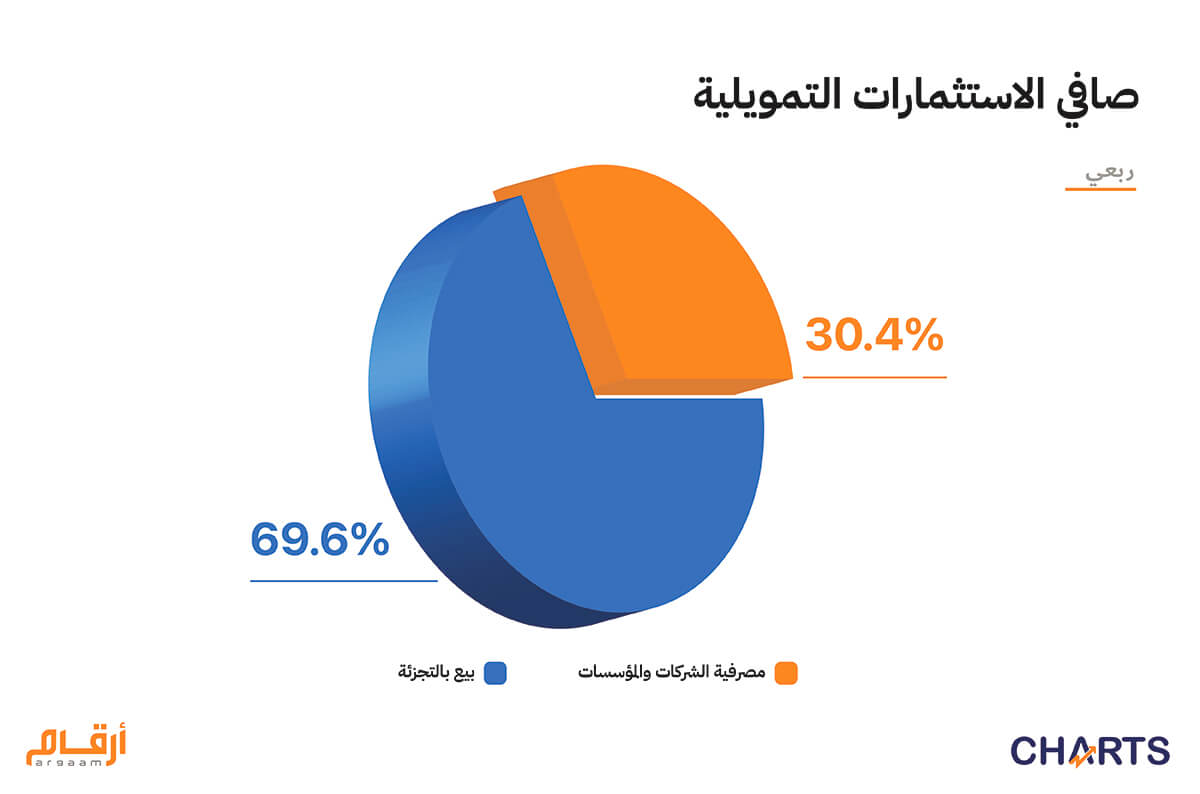

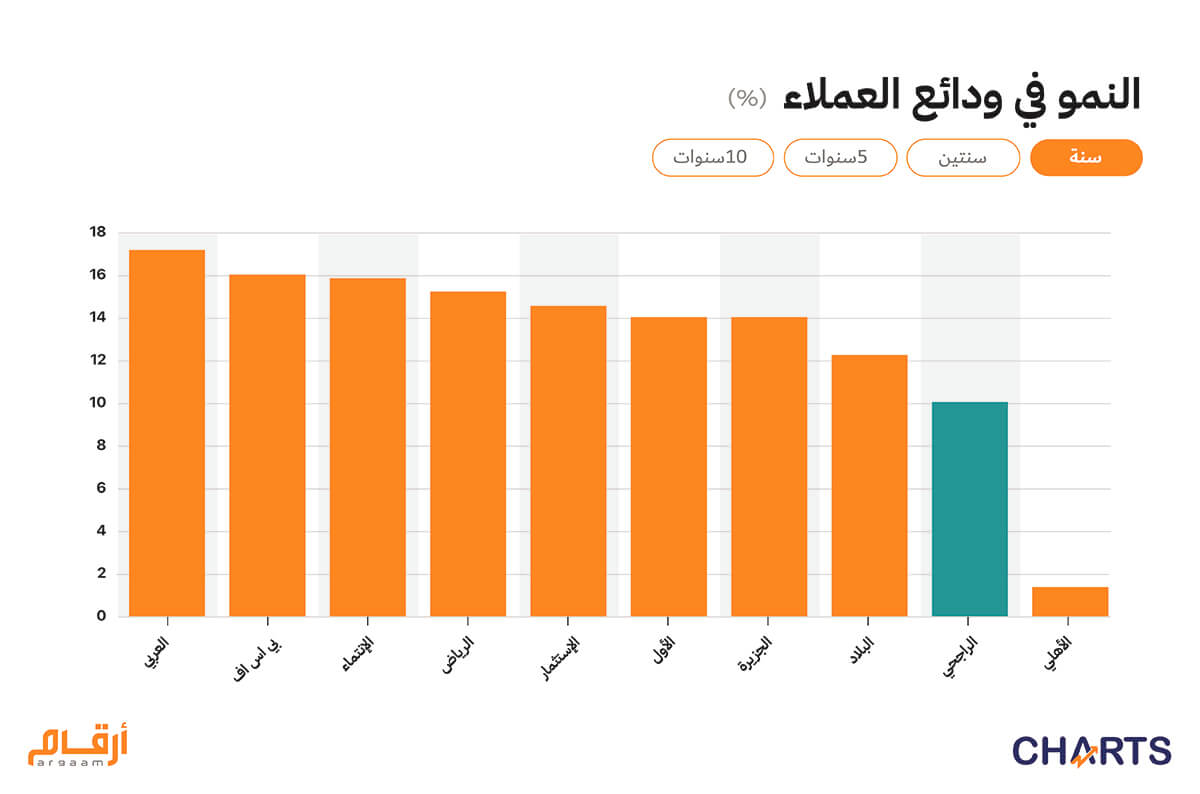

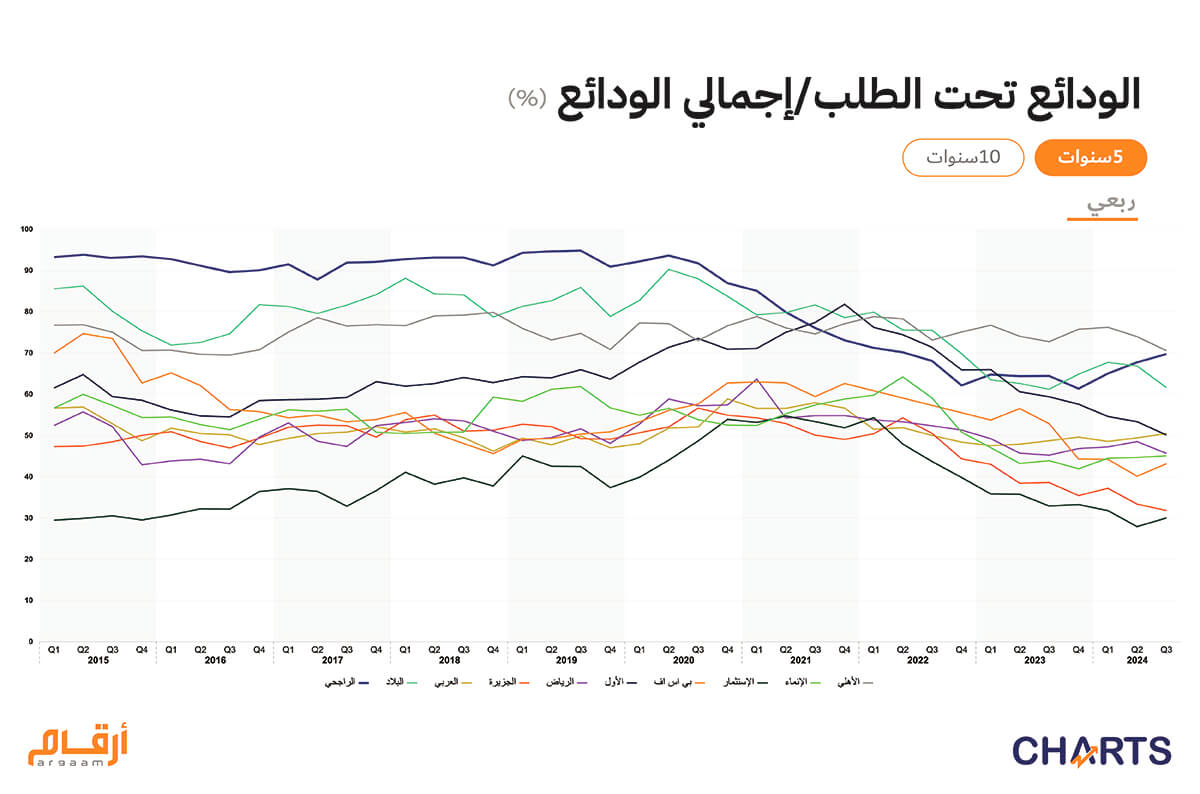

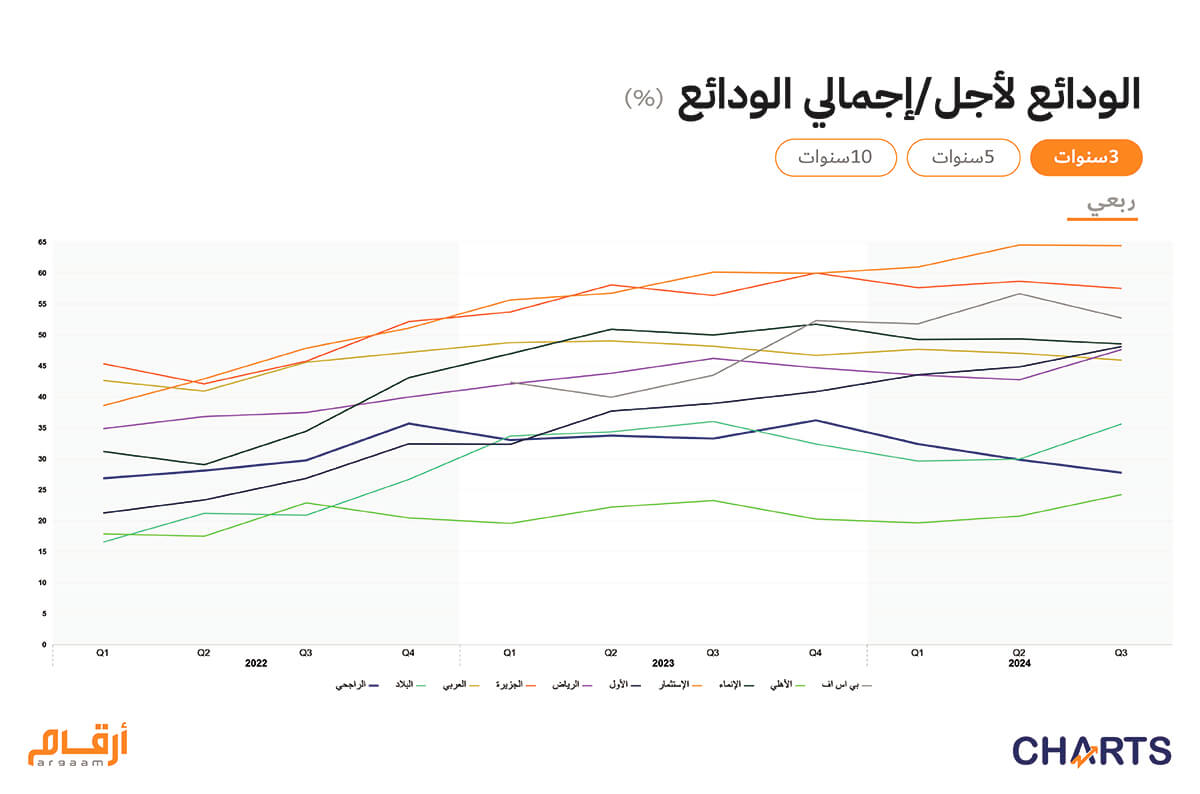

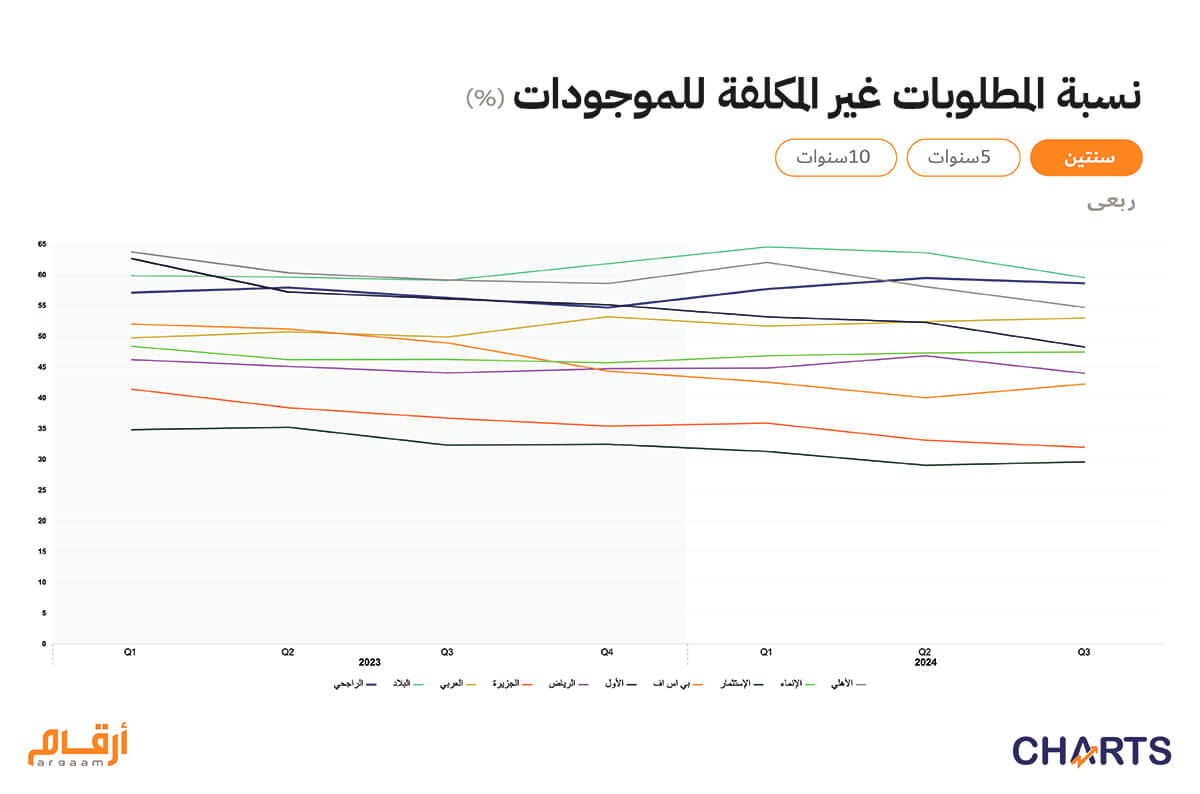

أما من جهة ودائع العملاء، فقد جاء البنك العربي الوطني كالأعلى نموًا بنسبة 17%، يليه البنك السعودي الفرنسي (BSF) ومصرف الإنماء كأكثر البنوك نموًا في ودائع العملاء.  ومن حيث هيكلية الودائع، كما ذكرنا، هناك ودائع تحت الطلب غير مكلفة، وودائع ادخارية لأجل تُعتبر مكلفة للبنوك نظرًا لحصول المودعين على عوائد مالية مقابل تلك الودائع. وبالتالي في حال ارتفاع نسبة الودائع غير المكلفة لإجمالي الودائع يعتبر إيجابيًا للبنك، وفي حال نموها آخر 12 شهراً يعتبر مؤشرًا إيجابيًا لنتائج البنك المستقبلية لاتساع هوامش الربح، ولتسهيل ومعرفة حجم الودائع، فمن خلال أداة المؤشرات المالية في منصة أرقام تشارتس بالإمكان مقارنة نمو كافة البنوك. ويُلاحظ ارتفاع نسبة الودائع تحت الطلب للودائع في البنك الأهلي السعودي لتصل إلى 70.6% بنهاية الربع الثالث 2024، يليه مصرف الراجحي عند 69.8%، ثم بنك البلاد عند 61.7%. إلا أن مصرف الراجحي يُعد الأكثر نموًا، حيث بلغت نسبة الودائع تحت الطلب لديه نهاية عام 2023 61.4%، مما سيعزز من نمو الأرباح.  وفي المقابل وبالنسبة للودائع لأجل المكلفة لإجمالي الودائع ومن خلال منصة أرقام تشارتس يتضح أن بنك الاستثمار وبنك الجزيرة الأعلى حيث تبلغ نسبة الودائع لاجل للودائع للاستثمار 65 % ومن ثم الجزيرة 57 %، والبنك الأهلي السعودي ومصرف الراجحي الأقل. ويُعتبر البنك الأول الأكثر نموًا، حيث بلغت ودائع لأجل للودائع 39% خلال عام 2023، لترتفع بنهاية الربع الثالث إلى 48%، مما سيؤثر على هوامش الفائدة لديه.  ولتبسيط المقارنة من خلال منصة أرقام تشارتس يمكن الاستعانة بمؤشر نسبة المطلوبات غير المكلفة للموجودات، فكلما ارتفعتالمؤشر كان ذلك إيجابيًا وبالتالي يعتبر كلاً من بنك البلاد ومصرف الراجحي والبنك الأهلي السعودي الأعلى مقارنة بباقي البنوك، ويعتبر كلا من مصرف الراجحي والبنك العربي الوطني ومصرف الإنماء الأكثر نمواً خلال آخر 12 شهراً مما سيساهم بدعم نتائج تلك البنوك.  خـتامـاً

هذه المؤشرات والتحليلات التي تم ذكرها خاصة بالأداء التشغيلي المتوقع للبنوك، والذي يشكل النسبة الأكبر من أرباح البنوك. ومع ذلك، هناك مؤشرات غير تشغيلية أخرى يجب أخذها بعين الاعتبار عند التوقع لكل بنك على حدة، مثل المخصصات ودخل العمليات غير التشغيلية، والتي تؤثر على نمو أرباح البنوك. كما يسهل الاطلاع على تطورها من خلال منصة أرقام تشارتس. |

|

|

|

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |