|

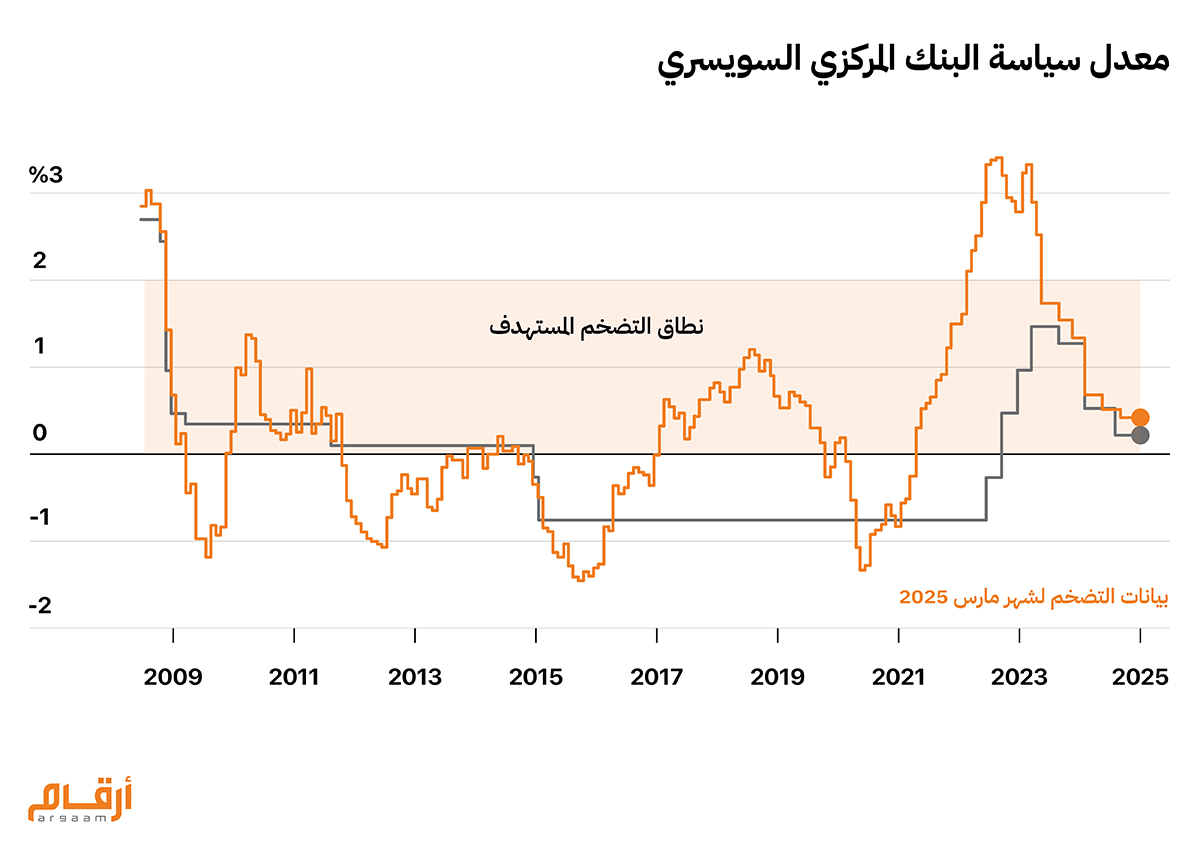

في 20 مارس هذا العام، اتخذ البنك الوطني السويسري خطوة مهمة من خلال خفض سعر الفائدة الرئيسي إلى ما فوق الصفر بقليل، حيث خفض سعر الفائدة بمقدار ربع نقطة إلى 0.25%. وكان هذا هو الخفض الخامس على التوالي لسعر الفائدة منذ مارس 2024، استجابةً للتضخم الذي تراجع إلى 0.3% فقط في فبراير، وهو أدنى مستوى له منذ ما يقرب من أربع سنوات. ومع النطاق المستهدف ما بين 0-2%، لتحقيق استقرار الأسعار، يهدف البنك الوطني السويسري إلى منع أي انخفاض آخر في معدلات التضخم، ويلمح كذلك إلى إمكانية خفض سعر الفائدة إلى الصفر في شهر يونيو المقبل. وتعد هذه الاستراتيجية، المتمثلة في الحفاظ على أسعار الفائدة المنخفضة، حجر الزاوية في السياسة النقدية للبنك الوطني السويسري، وهي استراتيجية مصممة لدعم الاقتصاد السويسري من خلال قنواته المختلفة. فعن طريق الإبقاء على تكاليف الاقتراض منخفضة، يشجع البنك الوطني السويسري كلاً من المستهلكين والشركات على الإنفاق والاستثمار، مما يعزز النمو الاقتصادي في البلاد. كما أن الأسر ستجد سهولة أكبر في تمويل المشتريات والقروض العقارية، بينما تستطيع الشركات الحصول على قروض بأسعار فائدة مخفضة من أجل الاستثمارات الحيوية في قطاعات التكنولوجيا، والآلات، والبنية التحتية، مما يعزز الإنتاجية في نهاية المطاف.  في هذا الإصدار من أرقام ويك إند، نقدم تحليلاً متعمقا للعوامل التي ساهمت في انخفاض أسعار الفائدة في سويسرا تاريخيا، وندرس تطورها من المنظور الاقتصادي. ومن خلال استكشاف التفاعل بين الاتجاهات الاقتصادية العالمية، والسياسة النقدية المحلية، والخصائص الفريدة للمشهد المالي السويسري، سنلقي الضوء على الطريقة التي تشكل بها هذه العناصر أسعار الفائدة في البلاد.

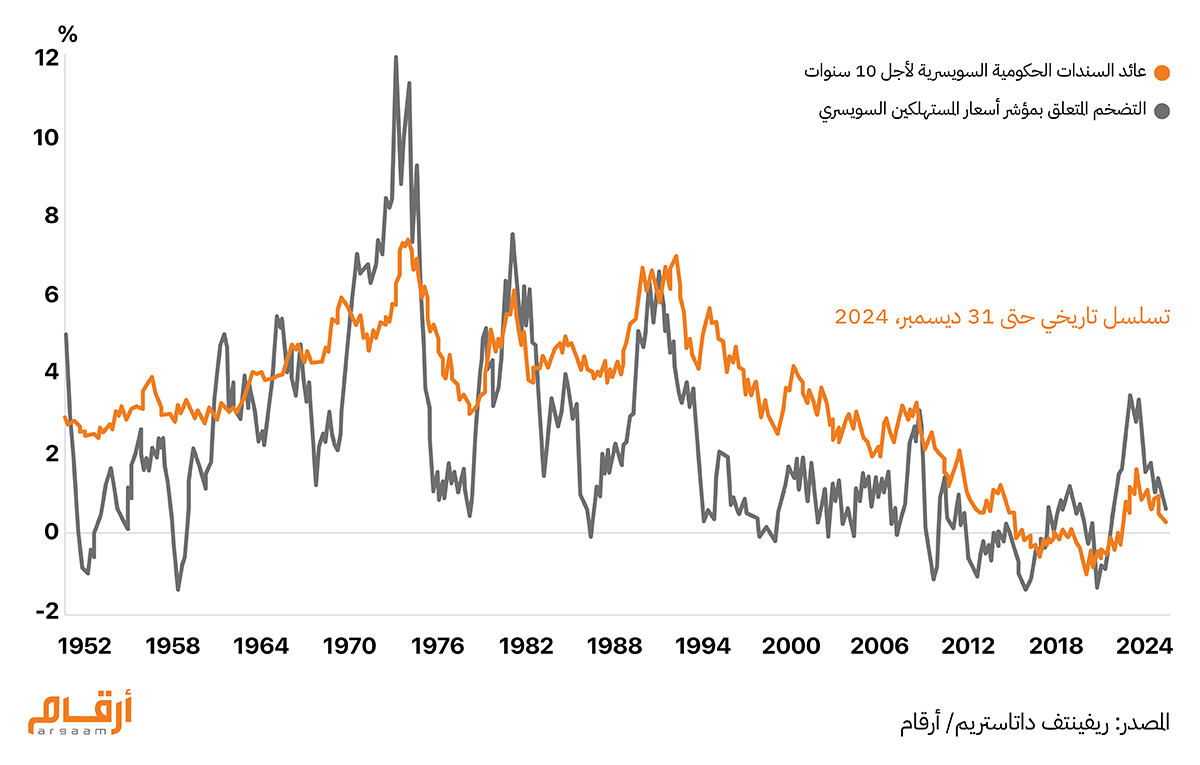

🔍 قاعدة 2% يركز البنك المركزي السويسري على استقرار الأسعار كهدف أساسي له، مما يؤدي إلى الحفاظ على اقتصاد يظل فيه التضخم منخفضا وخاضعا للسيطرة باستمرار. فهذا الاستقرار يطمئن المستهلكين والمستثمرين، ويجعلهم يتوقعون تضخما منخفضا في المستقبل. ويُعرف البنك المركزي السويسري استقرار الأسعار بأنه يكمن في وجود معدل تضخم منخفض ولكنه إيجابي، ويستهدف البنك بشكل عام نسبة فائدة لا تتجاوز حدود 2%. وتتمتع سويسرا بسمعة إيجابية طويلة الأمد في اتباع سياسات مالية ونقدية، مما يسهم في وجود بيئة تضخم خاضعة للسيطرة. وتعود هذه السياسة إلى أكثر من 100 عام، عندما ربطت الدولة عملتها بالذهب كأصل ثابت، حتى يتمكن البنك المركزي السويسري من وضع مقياس ثابت لقيمة العملة، مما يقلل من التضخم، ويخلق بيئة نقدية يمكن التنبؤ بها. وقد ساعد هذا المعيار المرتبط بالذهب في كسب ثقة المستثمرين الدوليين، مع الأخذ في الاعتبار أن الفرنك السويسري كان مدعوما باحتياطيات قوية من الذهب. وفي عام 1936، تخلى البنك الوطني السويسري رسميا عن معيار الذهب، واتجه نحو سياسة نقدية أكثر مرونة، لأن أسعار الصرف الثابتة المرتبطة بالذهب قيدت المعروض النقدي باحتياطيات الذهب المحتفظ بها. وخلال فترات الانكماش الاقتصادي أو الأزمات الاقتصادية - مثل الكساد الكبير - احتاجت البلدان إلى مثل هذه المرونة لزيادة المعروض النقدي من أجل تحفيز الأوضاع الاقتصادية فيها، وتشجيع النمو.  السندات المرتبطة بالتضخم صُممت السندات المرتبطة بمؤشر التضخم في سويسرا لتوفير الحماية اللازمة في مواجهة التضخم، إذ يجري احتساب رأس المال الأساسي ومدفوعات الفائدة على أساس التضخم، مما يعني أنه مع ارتفاع الأسعار، سيظل المستثمرون يحصلون على عوائد تحافظ على القوة الشرائية التي يتمتعون بها. وتجعل هذه الميزة هذه السندات جذابة بشكل خاص للمستثمرين في الأوقات التي يُتوقع فيها ارتفاع التضخم، أو التي يكون فيها التضخم مصدر قلق بالفعل. كما أن رواج الأدوات المالية المرتبطة بالتضخم يعني أنها تلبي احتياجات المستثمرين بشكل فعال، وأفضل من السندات القياسية ذات السعر الثابت، وخاصة في أوقات القلق من حدوث التضخم. ومن الأمثلة البارزة على السندات المرتبطة بالتضخم في سويسرا القروض الفيدرالية التي تصدرها الحكومة السويسرية، والتي يشار إليها عادة باسم السندات السويسرية المرتبطة بالتضخم. ويجري ضبط قيمة هذه السندات وفقا للتغيرات في مؤشر أسعار المستهلك في سويسرا، مما يضمن زيادة قيمة أصل الدين ومدفوعات الفائدة بما يتماشى مع معدل التضخم.  على سبيل المثال، إذا اشترى مستثمر سندات سويسرية مرتبطة بالتضخم بعائد أولي قدره 0.5%، وارتفع معدل التضخم إلى 2%، فإن المبلغ الأساسي للسند سيزداد تبعا لذلك. ونتيجة لذلك أيضا، سترتفع مدفوعات الفائدة (المحسوبة على أساس أصل المبلغ)، مما يوفر للمستثمر عوائد تحافظ على قوته الشرائية على الرغم من الضغوط التضخمية.

🎯

عوائد مستقرة منذ عام 1926

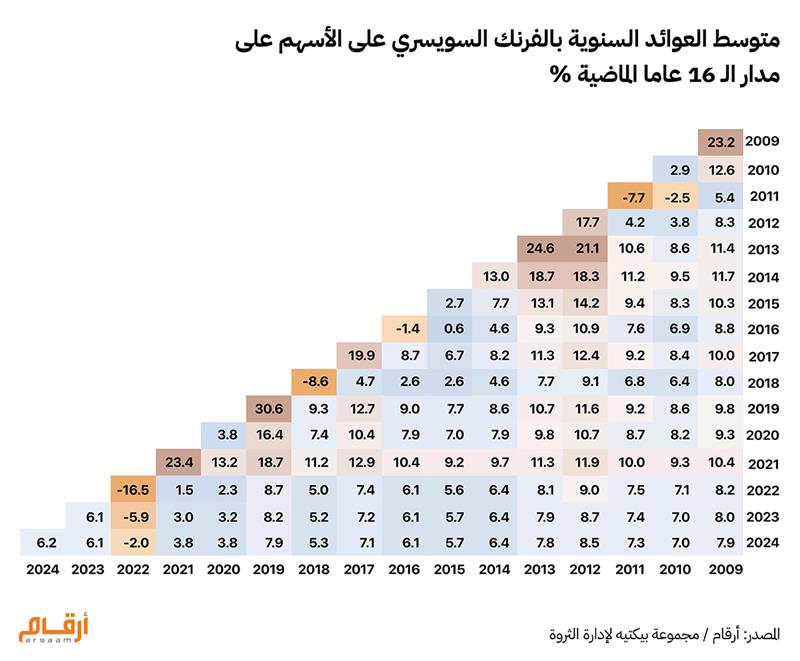

وفقاً لدراسة نشرتها مجموعة بيكتيه، وهي تمثل مصرفا سويسرياً خاصا متعدد الجنسيات، ومقدم شهير للخدمات المالية، فإن محفظة استثمارية سويسرية متوازنة تتألف من 60% من الأسهم و40% من السندات قد حققت متوسط عائد سنوي قدره 6.6% منذ عام 1926. وهذا العائد من الأسهم السويسرية جدير بالملاحظة وخاصة عند فحص الفترات المختلفة للاحتفاظ بالأسهم، فعلى سبيل المثال، يكشف تحليل مجموعة بيكتيه أن المستثمرين الذين يحتفظون بالأسهم السويسرية لمدة خمس سنوات، قد حققوا عائدات إيجابية، تماما مثلما تحقق في 85 سنة من بين السنوات الـ 99 الأخيرة. وبالإضافة ذلك، يزداد هذا المعدل بشكل ملحوظ بالنسبة للمدد الأطول، حيث حققت 96 حالة من أصل 99 حالة عوائد إيجابية لأولئك الذين احتفظوا بالأسهم السويسرية لمدة عشر سنوات. ومن اللافت للنظر أنه لم تكن هناك أي حالة من حالات العوائد السلبية للاستثمارات التي جرى الاحتفاظ بها على مدار فترة 14 عاما. وتؤكد هذه البيانات على استقرار وموثوقية عوائد الأسهم السويسرية، مما يشير إلى أنها خيار استثماري سليم لأولئك الذين يرغبون في تجنب أي تقلبات اقتصادية، مع مواصلة تحقيق عوائد قوية في الوقت نفسه.

من الناحية المالية، حافظ البنك المركزي السويسري على بيئة ذات أسعار فائدة منخفضة لفترة طويلة، مما ساعد في خفض تكاليف الاقتراض بالنسبة للشركات والمستهلكين. فغالبا ما تشجع أسعار الفائدة المنخفضة على الاستثمار في الأسهم، حيث تقل تكلفة التمويل بالنسبة للشركات. واعتاد البنك المركزي السويسري ضخ السيولة في النظام المالي عن طريق شراء السندات الحكومية والأوراق المالية الأخرى، وتؤدي هذه العملية إلى خفض العوائد على الاستثمارات ذات الدخل الثابت، مما يدفع المستثمرين إلى البحث عن عوائد أعلى في الأسهم. كما تهدف سياسات البنك المركزي السويسري في كثير من الأحيان إلى تحقيق الاستقرار في سعر الفرنك السويسري، الذي يُعتبر عملة ملاذ آمن. فالعملة المستقرة تزيد من ثقة المستثمرين، مما يقلل من مخاطر العملة بالنسبة لأولئك الذين يستثمرون في الأسهم السويسرية. وعندما يشعر المستثمرون بالأمان فيما يتعلق بتقلبات العملة، فمن المرجح أن يواصلوا الاستثمار في الأسهم على المدى الطويل. ومن الناحية الاقتصادية، فإن هذا الأداء الاقتصادي الثابت يمكن أن يعزز الثقة لدى المستثمرين، مما يساعد في زيادة الاستثمار طويل الأجل في السوق السويسرية، ويسهم في الاستقرار الاقتصادي العام. ولا عجب أن الشركات متعددة الجنسيات تسهم بحوالي ثلث الناتج الاقتصادي في سويسرا، وهي حصة أعلى بكثير من البلدان الأخرى ذات الحجم المماثل، وذلك وفقاً لحسابات مجلة الإيكونوميست.  وتنجذب الشركات الأجنبية إلى سويسرا، فقد أقامت شركة غوغل، على سبيل المثال، أكبر مركز هندسي لها خارج أمريكا في مدينة زيورخ السويسرية. وكمثال لذلك أيضا، فإن بعض مقاطعات سويسرا تتمتع بأقل معدل ضرائب على الشركات في أوروبا، بنسبة 11.9%. ويمكن مقارنة ذلك بفرنسا حيث يبلغ معدل الضرائب 26.5%، بينما يبلغ أعلى معدل للضرائب في سويسرا حوالي 14%.

📉 أسعار الفائدة السلبية استحدث البنك الوطني السويسري أسعار فائدة سلبية في يناير 2015 لمكافحة ضغوط الانكماش الاقتصادي، ومنع الارتفاع المفرط في قيمة الفرنك السويسري. ومن خلال تحديد سعر سلبي للفائدة على الودائع تحت الطلب، استهدف البنك الوطني السويسري تشجيع البنوك على الإقراض بدلاً من الاحتفاظ بالاحتياطيات الزائدة. ولنفترض مثلا أن أحد البنوك السويسرية، البنك ”أ“، لديه 100 مليون فرنك سويسري من الاحتياطيات الفائضة لدى البنك الوطني السويسري. وفي ظل وجود سعر فائدة إيجابي، يمكن للبنك أن يربح من الفوائد على هذه الاحتياطيات. فعلى سبيل المثال، إذا كان سعر الفائدة 0.5%، فإن البنك ”أ“ سيربح 500 ألف فرنك سويسري سنويا لمجرد أنه احتفظ بهذه الاحتياطيات لدى المصرف الوطني السويسري. لكن مع تطبيق سعر فائدة سلبي، بنسبة -0.75% على سبيل المثال، فإن البنك ”أ“ سيتحمل تكلفة مقابل الاحتفاظ بهذه الاحتياطيات. فمقابل 100 مليون فرنك سويسري، سيتعين على البنك ”أ“ دفع 750 ألف فرنك سويسري سنويا، بدلاً من تحقيق أي مكاسب. وهذا سيخلق حافزا قويا لدى البنوك لتقليل الاحتياطيات الخاصة بها لدى البنك الوطني السويسري. وبدلاً من الاحتفاظ بمبلغ 100 مليون فرنك سويسري لدى البنك، سيقرر البنك ”أ“ إقراض جزء من هذا المبلغ للشركات والمستهلكين. وعلى سبيل المثال، قد يختار البنك ”أ“ إقراض 80 مليون فرنك سويسري للشركات المحلية بسعر فائدة 2%. ولذلك، ومن خلال عملية الإقراض هذه، يحصل البنك على دخل في صورة فوائد، بدلاً من تكبد بعض الخسائر المتمثلة في التكاليف المفروضة على الاحتفاظ بالاحتياطيات في البنك المركزي. وفي شهر يناير الماضي، لم يستبعد مارتن شليغل، رئيس البنك الوطني السويسري، أن يتحرك سعر الفائدة في سياسة البنك المركزي إلى نسب سلبية، إذا لزم الأمر.  الحفاظ على الحياد السياسي

وختاما، يعتبر العامل السياسي أمرا حاسما في تحليل السياسة النقدية، حيث يمكن للقرارات التي تتخذها الكيانات الحكومية أن تؤثر بشكل كبير على استقلالية البنك المركزي، والأطر التنظيمية، والاستقرار الاقتصادي العام، مما يؤثر في نهاية المطاف على ثقة المستثمرين والأسواق المالية. ويعمل البنك المركزي السويسري بشكل مستقل عن الضغوط السياسية في دولة اتحادية، مما يسمح له بالتركيز على الحفاظ على استقرار الأسعار والسيطرة على التضخم دون الخضوع للحوافز السياسية قصيرة الأجل. وقد ساهمت هذه الاستقلالية في استقرار العملة، ووجود معدلات تضخم يمكن التنبؤ بها، وكلاهما أمران ضروريان لحماية النمو الاقتصادي وتعزيز مناخ استثماري مرغوب فيه. ويسمح الإطار التنظيمي الذي يفرض قيوداً بسيطة، إلى جانب وجود بنك مركزي مستقل، للكانتونات (المقاطعات) السويسرية البالغ عددها 26 كانتونا (مقاطعة) بالتنافس بفعالية في جذب الأعمال التجارية. وتعني استقلالية هذه المقاطعات فيما يتعلق بالسياسات الضريبية والتنظيمية أن بإمكانها التحكم فيما تقدمه من عروض لتلبية احتياجات الشركات متعددة الجنسيات، والمستثمرين الآخرين، مما يعزز من جاذبية سويسرا بشكل عام كمركز للأعمال. |

|

|

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |