|

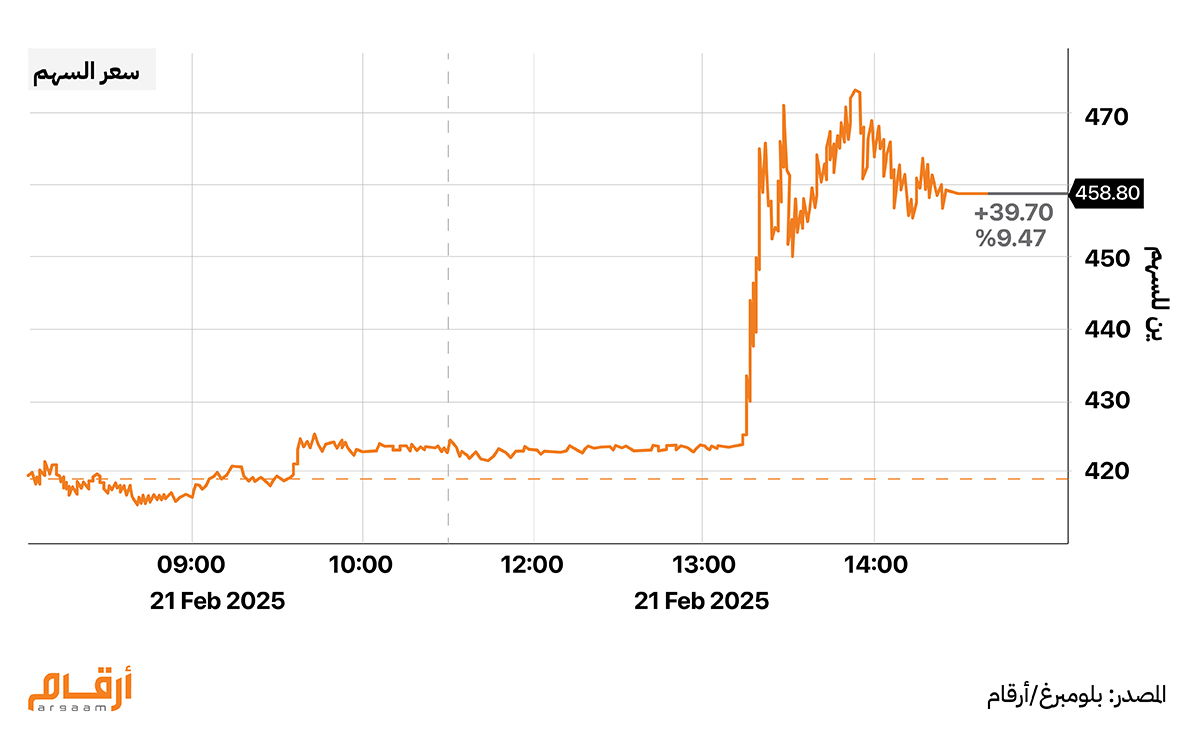

أصبحت شركة نيسان موتور اليابانية لصناعة السيارات تبحث مرة أخرى عن المساعدة، في أعقاب انتهاء محادثاتها مع شركة هوندا موتور، والتي كانت تهدف إلى دمج الشركتين معا تحت مظلة شركة قابضة واحدة، لكن من دون التوصل إلى اتفاق كان ينتظره الجميع. والآن، وبعد انتهاء محادثات اتفاقية الشراكة هذه بين الجانبين، باتت نيسان تبحث بجديةٍ عن شريك جديد، وربما عدة شركاء محتملين، لإنقاذ الشركة المتعثرة مالياً.  وقد قفز سهم نيسان بأكثر من 12% بعد هذه الأنباء عن الاستثمار الأمريكي المحتمل، قبل أن تغلق على ارتفاع بنسبة 9.5% في طوكيو.  كما نقلت وكالة بلومبرغ عن ماكوتو أوشيدا، الرئيس التنفيذي لشركة نيسان، في 21 فبراير، قوله إنه سيتعذر على الشركة الاستمرار من دون شريك جديد. وفي هذا الإطار، يقدم هذا التقرير من أرقام ويك اند تحليلاً مالياً مختصرا للمستثمرين الذين قد يفكرون في إمكانية الاستحواذ على حصة أقلية في شركة نيسان، وهو ما يسمح لهم بالتعرف أكثر على الوضع الراهن للشركة اليابانية المتعثرة. لقد وجدنا بعض المؤشرات التي تستوجب الانتباه فيما يتعلق بربحية الشركة، واستندنا في أغلب تحليلنا إلى النصف الأول من عام 2024، مقابل النصف الأول من عام 2023، فضلاً عن بعض القيم الحالية المهمة للشركة في آخر 12 شهراً، وفي الفترة ما بين 2020- 2024 وذلك في تحليلنا لصافي التدفق النقدي الاستثماري، والتدفق النقدي التشغيلي، في محاولة لتقديم منظور متوازن للوضع المالي للشركة. 📊 الأداء المالي

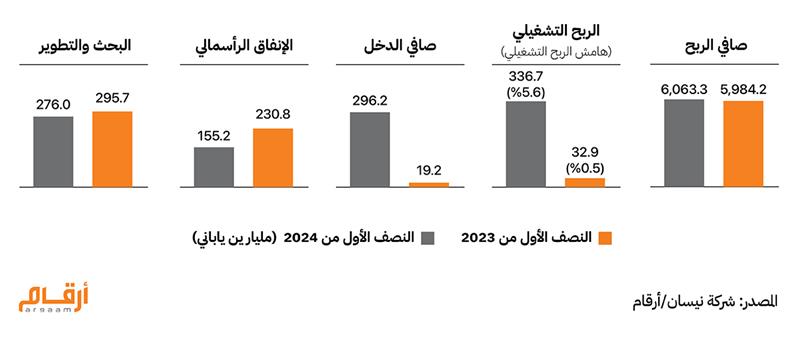

النصف الأول من السنة المالية 2023 مقابل النصف الأول من السنة المالية 2024  إن انخفاض إجمالي أرباح نيسان من 296.2 مليار ين ياباني إلى 19.2 مليار ين يمثل تراجعاً كبيراً بالنسبة للشركة (يصل إلى أكثر من 93%)، بالإضافة إلى تراجع صافي الدخل بمقدار 277 مليار ين.

ومن المرجح أن يؤثر هذا الانخفاض في صافي الدخل على هوامش أرباح الشركة بشكل كبير. وإذا لم تدعم الأرباح الإجمالية التوزيعات الثابتة لأرباح الأسهم، فقد يكون من الصعب الحفاظ على هذه التوزيعات الربحية للأسهم أو زيادتها، مما سيؤثر على عوائد المساهمين. وقد ارتفعت النفقات الرأسمالية لشركة نيسان من 155.5 مليار ين ياباني إلى 230.8 مليار ين ياباني، وهذه الزيادة في النفقات تمثل 75.3 مليار ين ياباني. وفي الغالب، تشير الزيادة في النفقات الرأسمالية للشركة إلى الالتزام بالنمو، أو التوسع، أو تحديث العمليات التشغيلية. كما يدل ارتفاع النفقات الرأسمالية على استخدام المزيد من الأموال النقدية في الاستثمارات، بدلاً من الاحتفاظ بها لتغطية النفقات التشغيلية أو توزيعها على المساهمين.  لكن إذا كان صافي الدخل أقل بكثير، فإن ذلك يثير تساؤلات مهمة حول كيفية تمويل نيسان لهذه الاستثمارات. فقد يؤدي ذلك إلى استنزاف السيولة إذا لم تدعم التدفقات النقدية الداخلة تلك النفقات المرتفعة. ويمكن أن يشير الانخفاض البالغ حوالي 163 مليون ين ياباني (أي حوالي 2.7%) في صافي الإيرادات إلى وجود صعوبات في أداء المبيعات، وربما يكون ذلك بسبب انخفاض الطلب، وزيادة المنافسة. وقد يثير هذا الانخفاض الكبير في الأرباح التشغيلية للشركة من 336.7 مليار ين إلى 32.9 مليار ين (حوالي 90.1%) علامات تحذيرية حول قدرة الشركة على تحقيق أرباح من عملياتها التجارية الأساسية. وقد يتساءل المستثمرون والمحللون عن مدى قدرة الشركة على الصمود، وخاصة في ظل الظروف التي تمر بها الشركة في هذه الفترة، بوصفها أساس للمقارنة.

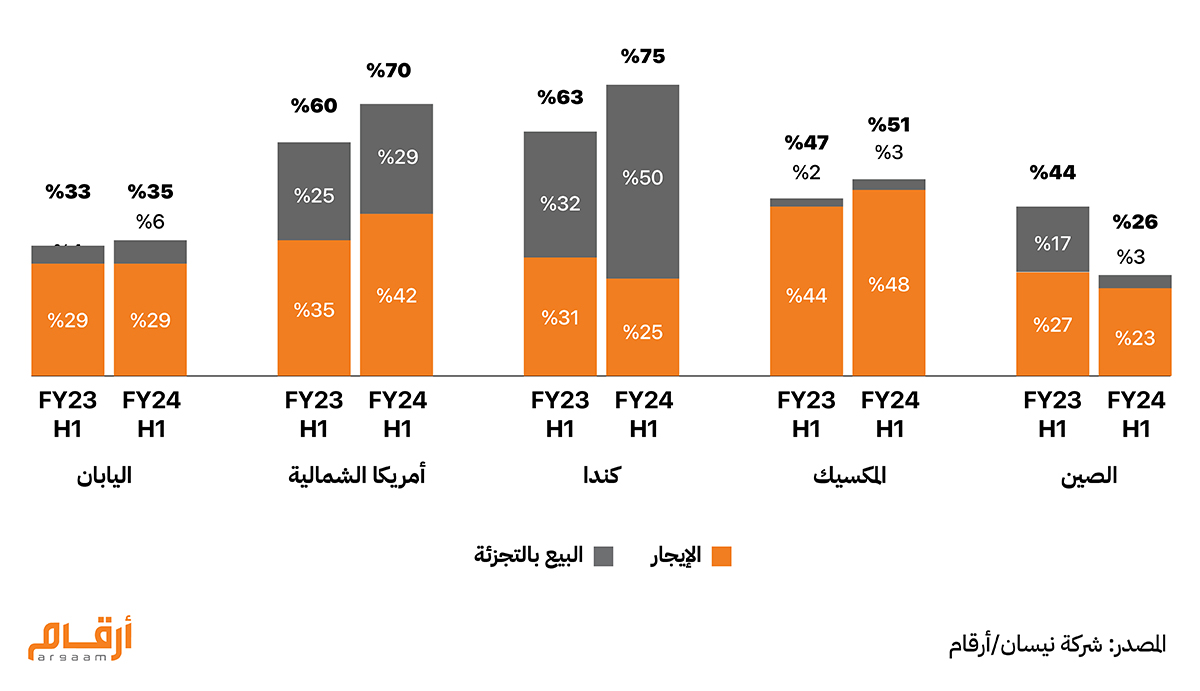

ويشير الارتفاع في نفقات الشركة على قطاع البحث والتطوير، من 276 مليار ين ياباني إلى 295.6 مليار ين (أي بزيادة قدرها 7.1% تقريباً) إلى التزام بالابتكار والنمو المستقبلي. وتحتاج الشركات في صناعة السيارات، لا سيما في ظل زيادة التوجه نحو إنتاج السيارات الكهربائية، والتحول نحو التقنيات الرقمية، إلى الاستثمار بشكل كبير في قطاع البحث والتطوير للحفاظ على قدرتها التنافسية. لكن لا يزال الانخفاض الحاد في الأرباح التشغيلية للشركة، وفي صافي الإيرادات، وفي صافي الدخل، من الأمور التي تدعو للقلق بشأن التدفق النقدي والسيولة لدى الشركة.  مع الانتشار الواسع في الولايات المتحدة وكندا، قد تكون شركة نيسان على وشك الوصول إلى مرحلة التشبع في أسواق هذين البلدين، وهذا يعني أن فرص النمو فيهما قد تصبح محدودة، ولكي تحافظ الشركة على حصتها السوقية أو تعمل على زيادتها في هذا الجزء من العالم، يتوجب عليها اتباع استراتيجيات تسويق قوية، أو تقديم سيارات ذات مزايا مبتكرة. كما أن معدل الانتشار المنخفض لسيارات نيسان في الصين (26%) يسلط الضوء على وجود فرصة كبيرة أمام الشركة للنمو هناك. إذ تُعد الصين واحدة من أكبر أسواق السيارات على مستوى العالم، ويمكن لزيادة الانتشار فيها أن تؤدي إلى نمو كبير في المبيعات. وقد يتطلب التركيز على التوسع في الصين من الشركة تصميم سيارات ذات مواصفات خاصة تلبي تفضيلات السكان المحليين.

ومقارنة بنفس الفترة من عام 2023، جاءت الأرقام كما يلي:

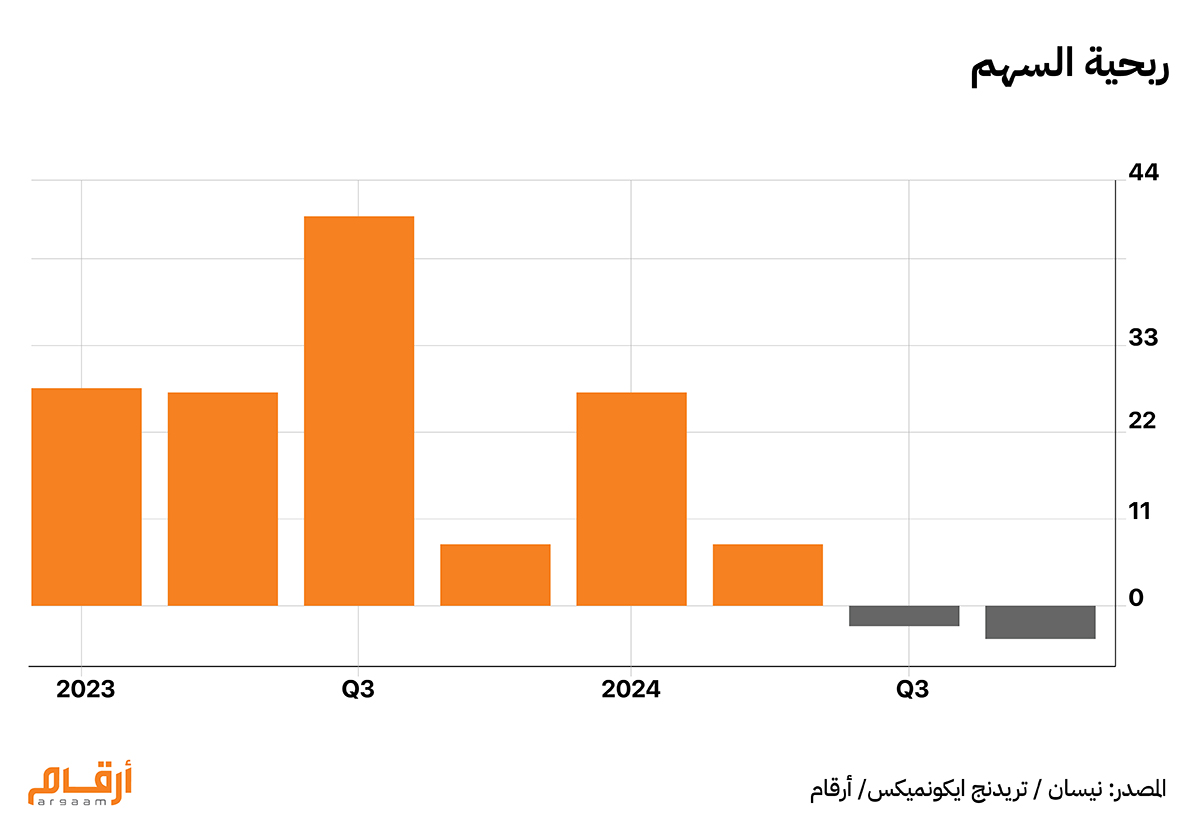

وعند مقارنة ربحية السهم من الربع الأول لعام 2024 (26.7 ين ياباني) إلى الربع الثاني من نفس العام (7.77 ين ياباني)، سنلاحظ أن هناك انخفاضاً كبيراً في ربحية السهم، ثم تبع ذلك تسجيل ربحية سالبة للسهم في الربع الثالث (-2.53 ين ياباني) وفي الربع الرابع أيضا (-3.82 ين ياباني). وهذا يدل على اتجاه متراجع بصورة كبيرة مع مرور العام، مما يشير إلى وجود تحديات تشغيلية محتملة، وضغوط مالية أيضا. كما يشير الانتقال من ربحية السهم الموجبة إلى ربحية السهم السالبة في الربع الثالث والربع الرابع من عام 2024 إلى أن نيسان واجهت زيادة في التكاليف، أو انخفاض في الإيرادات، أو تراجعاً في الكفاءة التشغيلية. ويشير هذا التباين الكبير بين أرقام ربحية السهم لعام 2024 مقارنة بعام 2023، لا سيما في الربع الثالث والربع الرابع، إلى وجود مؤشرات تحذيرية فيما يتعلق بالربحية المستدامة للشركة، والاستقرار التشغيلي لعملياتها. تشير النسبة الحالية لسعر السهم، وهي 0.28 ين ياباني، إلى قيمته الدفترية، إلى أن المستثمرين يقيّمون أسهم الشركة بنسبة 28% فقط من قيمتها الدفترية. وقد يشير هذا إلى أن السوق ينظر إلى الشركة على أنها مقومة بأقل من قيمتها الحقيقية، أو أن السوق لديه مخاوف بشأن التدفقات النقدية المستقبلية للشركة، وإمكانات أرباحها. ويشير الانخفاض في نسبة سعر السهم إلى قيمته الدفترية، من 0.40 ين ياباني في الربع الأول من عام 2024 إلى 0.28 ين ياباني حاليا، إلى وجود انخفاض كبير في ثقة السوق في الشركة. وبالتالي، فإن المستثمرين لديهم رغبة أقل وبصورة متزايدة في الدفع مقابل كل وحدة من صافي الأصول بالشركة، مما يشير إلى مخاوف محتملة بشأن السلامة المالية للشركة، أو بشأن توقعات الأداء الخاصة بها.

📈

القيمة الحالية لنسبة السعر إلى المبيعات (0.13) تمثل هذه القيمة نسبة منخفضة للغاية، مما يشير إلى أن السوق يقيّم الشركة بنسبة 13% فقط من إيرادات مبيعاتها السنوية. وقد يعني هذا أن المستثمرين يشككون في آفاق نمو الشركة، أو أن سعر سهم الشركة مقوم بأقل من قيمته الحقيقية، مقارنة بمبيعاته.

يبلغ هامش الأرباح قبل خصم قيمة الفوائد والضرائب والاستهلاك والإطفاء (EBITDA) 6.03 %، وهو ما يشير إلى أن الشركة تحتفظ بحوالي 6.03% من إيراداتها كأرباح قبل احتساب الفوائد والضرائب والاستهلاك والإطفاء. وتعد هذه نسبة متواضعة، لكنها زادت مقارنة بنفس الفترة من عام 2023، عندما كانت تبلغ 4.5 %. غالبًا ما يشير التدفق النقدي السلبي المستمر من الأنشطة الاستثمارية إلى أن الشركة تستثمر بقوة في فرص النمو المستقبلية. لكن ارتفاع التدفقات النقدية السلبية، وخاصة عندما تتزايد بشكل سنوي، قد يثير تساؤلات حول ما إذا كانت الشركة قادرة على تحمل مثل هذه الاستثمارات، أو حول ما إذا كانت تبالغ في التوسع من الناحية المالية. تعكس الفجوة المتزايدة بين صافي التدفقات النقدية الاستثمارية، والتدفقات النقدية التشغيلية مخاطر تتعلق بوجود مشكلات في السيولة. إذ يجب أن تتوافق استراتيجيات الاستثمار المستدامة بشكل أوثق مع القدرة على توفير النقد التشغيلي. فعلى سبيل المثال، في عام 2022، يشير الانخفاض في التدفق النقدي التشغيلي إلى 847.187 مليار ين ياباني، إلى جانب زيادة التدفقات النقدية الاستثمارية السلبية، البالغة 639.692- مليار ين ياباني، إلى وجود تحديات محتملة في تمويل العمليات، والنفقات الرأسمالية.

في الغالب، تُعد النسبة البالغة أكثر من 4 أضعاف من صافي الدين إلى الأرباح قبل خصم الفوائد والضرائب والاستهلاك والإطفاء (EBITDA) نسبةً تنطوي على وجود مخاطر، بينما تشير النسب التي تزيد على 5 أضعاف إلى وجود مديونية كبيرة. وتشير هذه النسبة البالغة 9.8 أضعاف لشركة نيسان إلى أن الشركة قد تواجه صعوبة في التعامل مع خدمة ديونها. وتقيس نسبة صافي الدين إلى الأرباح قبل خصم الفوائد والضرائب والاستهلاك والإطفاء عدد السنوات التي ستستغرقها الشركة لسداد صافي ديونها إذا خصصت كامل أرباحها (قبل خصم الفوائد والضرائب والاستهلاك والإطفاء) لسداد هذه الديون. كما تشير هذه النسبة البالغة 9.8 أضعاف لشركة نيسان إلى أن صافي ديون الشركة يبلغ حوالي 10 أضعاف أرباحها قبل خصم الفوائد والضرائب والاستهلاك والإطفاء (EBITDA)، وهي نسبة مرتفعة بشكل ملحوظ. كما أن نسبة الدين إلى حقوق الملكية من الأسهم التي تزيد على 100% تشير في الغالب أن الشركة تمول عملياتها من خلال الديون أكثر من تمويلها عبر حقوق الملكية من الأسهم.

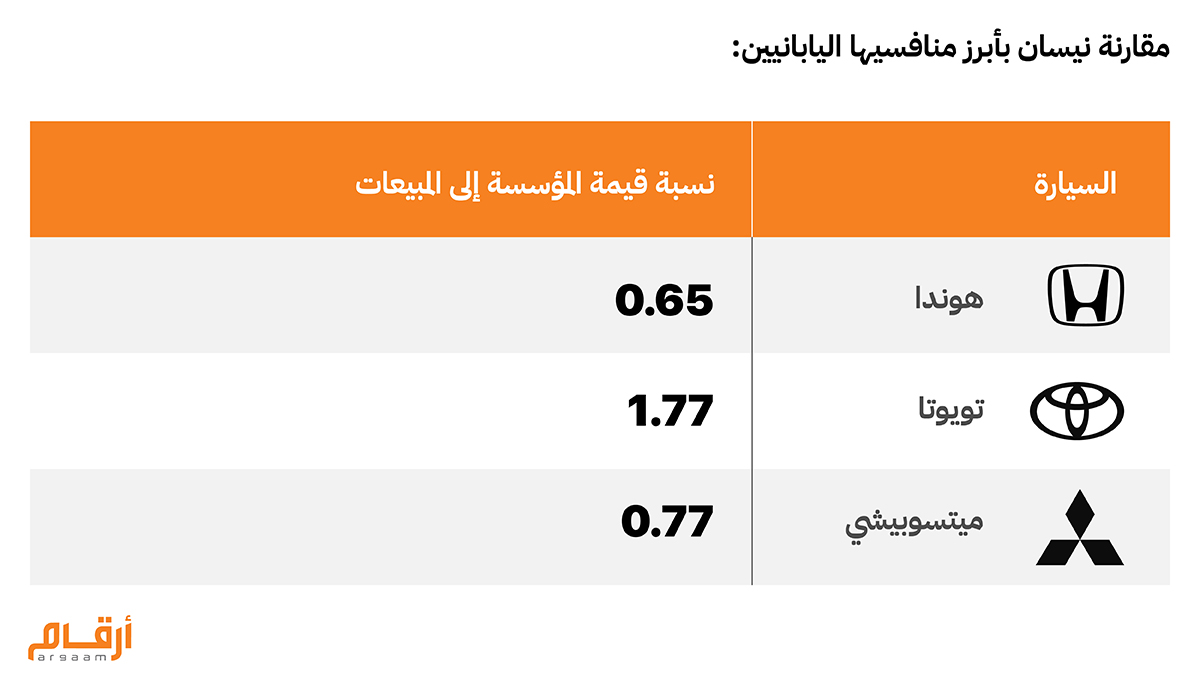

تشير هذه القيمة الحالية إلى أن المستثمرين يدفعون 0.65 ين ياباني مقابل كل ين من المبيعات المحققة، مما يشير إلى وجود تقييم جذاب نسبياً للمستثمرين، خاصةً إذا تمكنت الشركة من تحويل مبيعاتها إلى أرباح بطريقة فعالة. وغالبًا ما تشير النسبة المنخفضة لقيمة المؤسسة إلى المبيعات إلى أن الشركة قد تكون مقومة بأقل من قيمتها الحقيقية مقارنة بمبيعاتها، مما قد يجذب المستثمرين الذين يبحثون عن فرص من خلال هذه القيمة. وعادة ما تكون نسبة قيمة المؤسسة إلى المبيعات مضاعفة ما بين واحدٍ إلى ثلاثة أضعاف.

وتعني هذه النسبة أن حوالي 39.34% من أصول الشركة ممولة من خلال الديون، وهذا يشير إلى مستوى معتدل من حجم المديونية. وبشكل عام، تعتبر النسب التي تقل عن 40 % من هذا النوع من الديون نسباً قابلة للإدارة، مما يشير إلى أن الشركة لا تعتمد بشكل مفرط على الديون لتمويل عملياتها. ومع ذلك، فإنها تشير أيضا إلى أن الشركة تستخدم الدين كجزء من بنية رأس المال، وهو ما يمكن أن يكون مفيداً لتحقيق النمو إذا تمكنت الشركة من إدارته بصورة فعالة. |

|

|

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |