|

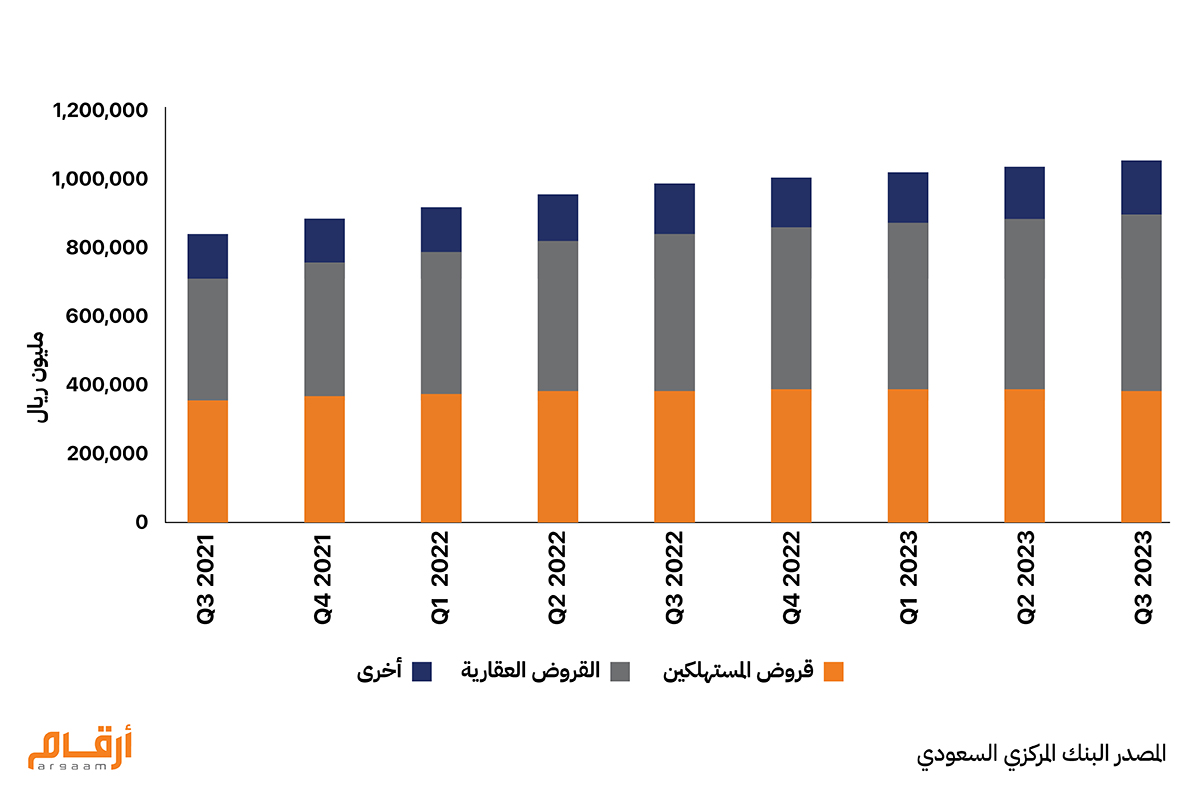

ثمة تزايُد في ديون الأُسر بالمملكة العربية السعودية، على نحو يمكن أن يعكس نشاطا اقتصاديا إيجابيا إذا ما تمّت إدارته بحصافة؛ فقد يشجّع ذلك على الاستثمار في قطاع الإسكان والاستهلاك. ويمكن تعريف ديون الأُسر بأنها كافة التزامات الأُسر على صعيد سداد أصول الديون أو فوائدها للدائنين في آجال محددة مستقبَلا. وفي تقريرنا هذا، نسلّط الضوء على زيادة ملحوظة في الاقتراض من جانب المستهلكين، كما نشير إلى نشاط اقتصادي قوي متعلق بالاستهلاك، لا سيما في قطاعات مثل الإسكان والسلع الشخصية.

وتعكس البيانات اعتمادا متزايدا من قِبل الأُسر السعودية على الاقتراض من أجل تمويل الاستهلاك. هذا الإنفاق المتزايد كفيل بأن يحفّز الطلب في الاقتصاد، ما يشجّع بدورِه الشركات على الاستثمار والتوسع، ما يمكن أن يثمر عن نمو اقتصادي. ومع ارتفاع الطلب، يمكن للشركات أن تزيد من إنتاجيتها، وأن توظف المزيد من العاملين، وأن تستثمر في مشاريع جديدة. ومع ارتفاع نصيب الفرد من الناتج المحلي الإجمالي، يزيد بالتبعية إنفاق المستهلكين واقتراضهم. وفي 2024، عاد الاقتصاد السعودي إلى تسجيل نموّ؛ حيث زاد الناتج المحلي الإجمالي الحقيقي بنسبة 1.3% مقارنة بالعام السابق. كما سجل الناتج المحلي الإجمالي نمواً في الربع الأخير بنسبة 4.4%، وهي الأعلى من نوعها في عامين، مع زيادة في الأنشطة غير النفطية بنسبة 4.6%. يشار إلى أن كفاية السيولة، هي من بين العوامل الرئيسية وراء زيادة الإنفاق الإستهلاكي والاقتراضي بالمملكة السعودية. وسجل معيار كفاية رأس المال في 30 سبتمبر 2024 نسبة 19.2%، وهي نسبة تفوق بكثير الحدّ الأدنى لمعيار كفاية رأس المال المتطلّب، عند 10.5%. علاوة على ذلك، فإن انخفاض معدلات الفائدة والبيئة الاقتصادية الداعمة من المتوقع أن يشجّعا على زيادة معدلات الاقتراض في 2025.

🔎

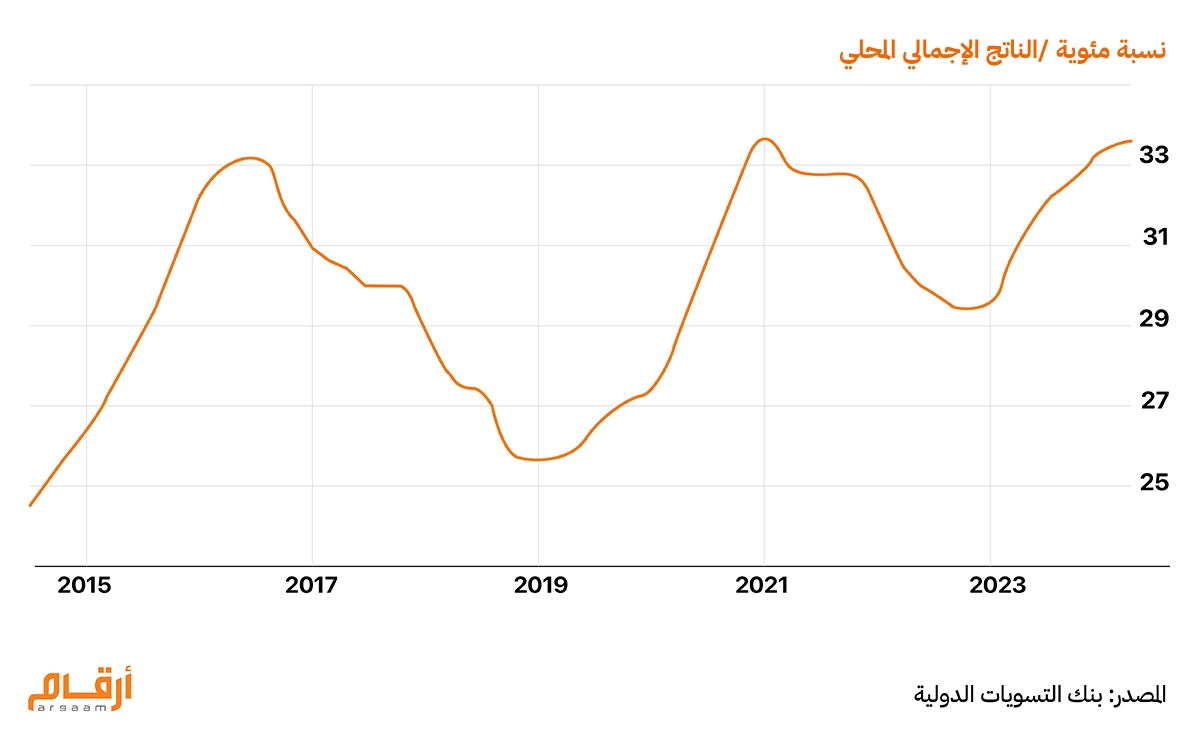

نسبة ديون الأُسر إلى الناتج المحلي الإجمالي ارتفعت ديون الأسر في السعودية لتمثل 33.60% من الناتج المحلي الإجمالي في الربع الثاني من عام 2024، فيما كانت في الربع الأول تمثل 33.40% من الناتج المحلي الإجمالي. وفي الفترة ما بين عامَي 1998 و2024، بلغ متوسط نسبة ديون الأسر إلى الناتج المحلي الإجمالي في السعودية 25.93 في المئة. وكانت هذه النسبة قد بلغت أعلى مستوى لها على الإطلاق عند 33.70 في المئة خلال الربع الأول من عام 2021، فيما سُجّلتْ النسبة الأقل في الربع الأول من 1998 عند 17.10 في المئة.

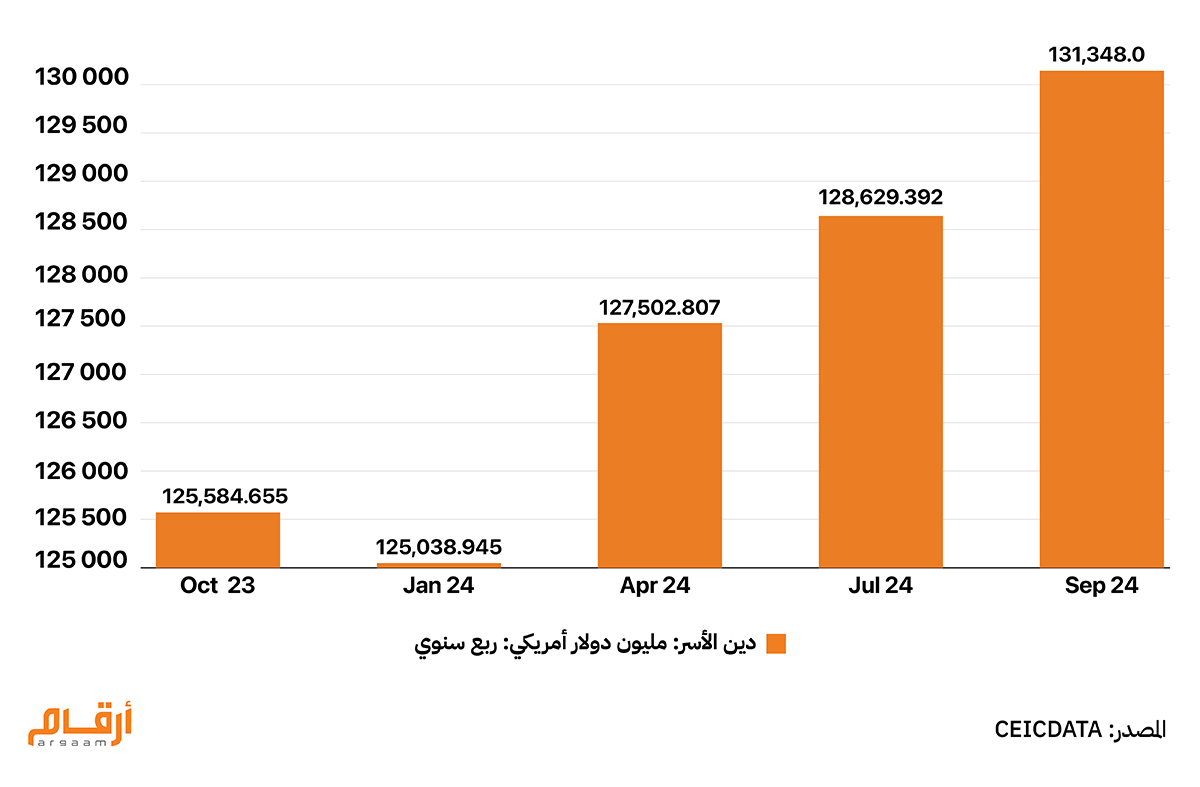

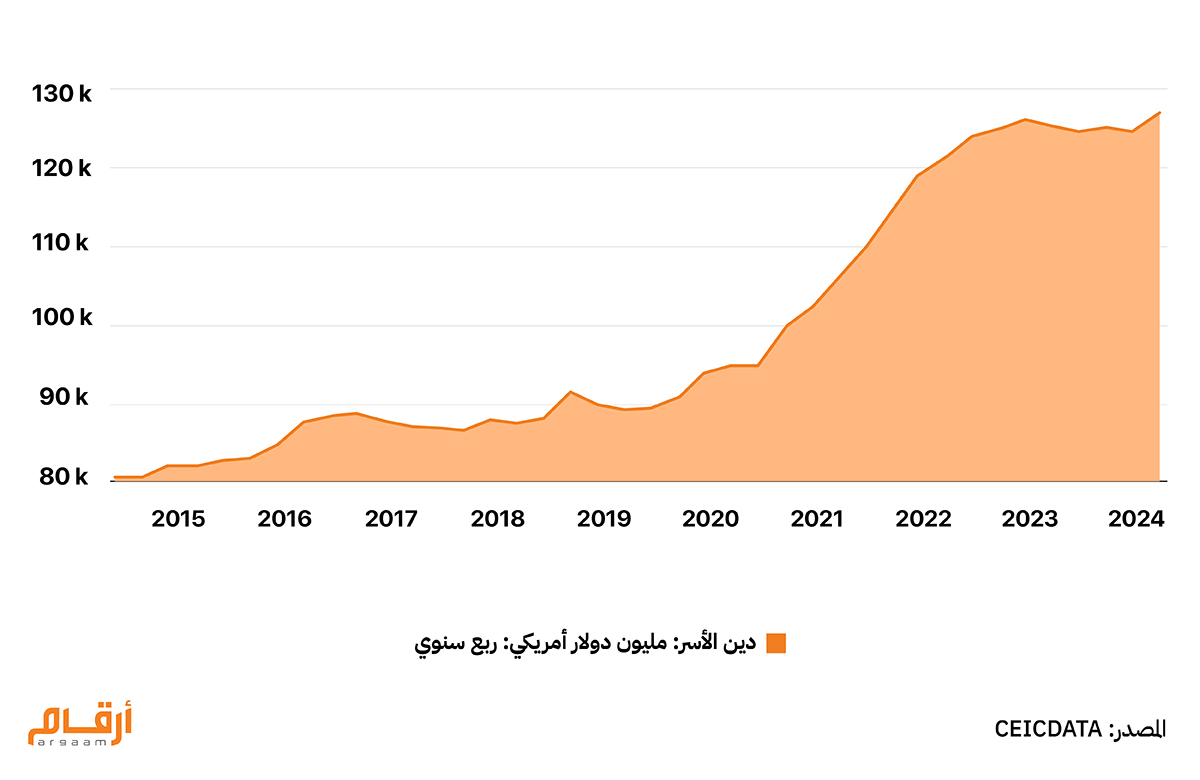

في سبتمبر 2024، بلغت ديون الأسر السعودية 131.3 مليار دولار. وعادة ما يشير ارتفاع ديون الأسر إلى نمو الاقتصاد، حيث يكون المستهلكون على استعداد للاقتراض من أجل تمويل إنفاقهم على الصعيد الاستهلاكي أو الاستثماري او الاقتراض من أجل شراء عقارات أو مركبات. وعليه، فإن ارتفاع الديون يمكن أن يُستدلّ به على أنّ البنوك ترى إمكانية الإقراض متاحة بشكل آمن، مدعومة في ذلك بقدرة المستهلكين على السداد نظراً لنموّ الرواتب واستقرار ظروف العمل.

🏠

القرض العقاري الشخصي تشير القفزة من 100.5 إلى 656 مليار ريال سعودي إلى نموّ مذهل بنسبة تناهز 553% في مدى نحو تسعة أعوام. وهذا يعكس توسعاً واضحا في الطلب على تمويل الإسكان والعقارات. وعمدت الحكومة السعودية إلى تطبيق آليات دعم متنوعة، مثل برنامج سكني، الذي يهدف إلى إتاحة سكن بتكاليف يمكن تحمّلها، فضلاً عن إتاحة خيارات تمويلية للمواطنين. أمثال هذه المبادرات تيسّر على الأفراد مهمة الحصول على قروض عقارية كما تسهم في زيادة النمو. ويشير التراجُع في معدل النمو إلى 11% في عام 2024 إلى ارتفاع معدلات الفائدة، والتي بدأت بالكاد في التراجع في سبتمبر الماضي، لكنها مع ذلك لا تزال مرتفعة. وتؤدي معدلات الفائدة المرتفعة بشكل أساسي إلى ارتفاع تكاليف الاقتراض. وعلى الرغم من أن نسبة النمو 11% لا تزال تعتبَر إيجابية، إلا إنه من الضروري ضمان تأمين ما يكفي من الطلب للحفاظ على السوق العقارية ودعم النمو الاقتصادي على المدى الطويل.

🔦

نسبة القرض إلى القيمة

أكثر من 15% من القروض العقارية في السعودية تتجاوز حدّ نسبة القرض إلى القيمة الذي وضعه البنك المركزي السعودي (ساما). ونسبة القرض إلى القيمة هي نسبة قيمة القرض إلى قيمة الأصل المرهون. وهي في سياق القروض العقارية، تقيس النسبة التي يغطيها الرهن العقاري من القيمة الإجمالية للعقار. وفي نوفمبر 2018، وضع البنك المركزي السعودي سقفاً لنسبة قيمة القرض عند 90% للقروض العقارية السكنية. وعندما تتجاوز نسبة قيمة القرض 90%، فإن ذلك يعني أن القرض العقاري يشكل نسبة تتجاوز 90% من القيمة المقدَّرة للعقار. على سبيل المثال، إذا ما قُدّرت قيمة عقار بـ مليون ريال سعودي، فإن القرض العقاري الذي تتجاوز قيمته 900 ألف ريال يُعتبر متجاوزا حدّ نسبة قيمة القرض عند 90%. وتشير النسبة المرتفعة لقيمة القرض إلى أن المقترضين يغطّون حصة كبيرة من قيمة العقار عبر الاستدانة بالاقتراض. وثمة نسبة كبيرة (حوالي 65%) من قروض البنوك العقارية تتراوح نسبة قيمة القرض فيها ما بين 70 إلى 90%. وتمتد آجال سداد معظم القروض العقارية إلى 25 سنة أو أقصر، وتكون نسبة 97% منها بأقساط ثابتة، بما يسهم في الحدّ من آثار التذبذب في سعر الفائدة على المقترض. ومعظم المنتفعين من القروض(حوالي 80%) هم من موظفي الحكومة، ما يشير إلى أن دخولهم مستقرة في حالات تراجُع النمو الاقتصادي. كما أن معظم القروض العقارية تُقتطَع أقساطها من الرواتب الشهرية بشكل مباشر.

💰

القروض الشخصية

يشير الارتفاع في معدلات القروض الشخصية إلى ازدهار السوق الائتمانية. كما يشير الارتفاع الكبير من 307.1 مليون ريال سعودي إلى 470 مليون ريال سعودي إلى نمو قويّ في القروض الشخصية على مدى تلك الفترة التي شهدت هذه الارتفاع الكبير، ما يمثل توسعاً بمعدل يناهز 53% في مدى تسع سنوات. وهذا يعكس إقبالا متنامياً على القروض الشخصية بين المستهلكين في المملكة العربية السعودية. وعندما تكون سوق القروض الشخصية مستقرة ومزدهرة فإن ذلك من شأنه أن يعزز الربحية بالنسبة للمؤسسات المالية، شريطة أن تتعامل مع المخاطر بشكل فعّال. وبلغت القروض في تلك الفئة أعلى مستوى لها على الإطلاق عند 470 مليون ريال سعودي في الربع الرابع من عام 2024، فيما سجلت أدنى مستوى لها على الإطلاق عند 42.4 مليون ريال سعودي في عام 1998.   وشهدت نسبة القروض الاستهلاكية الشخصية ارتفاعا كبيراً من 2.14% في الربع الرابع من عام 2023 إلى 6.6% في الربع الرابع من عام 2024. ويشير هذا الارتفاع الكبير إلى تغيّر كبير أيضاً في السلوك الاقتراضي للمستهلكين. ويشير تراجُع معدل النمو في الربع الرابع من عام 2023 إلى أن المستهلكين كانوا مترددين في الحصول على قروض جديدة، ربما لأسباب تتعلق بعدم اليقين الاقتصادي، أو ارتفاع معدلات الفائدة، أو لمخاوف تتعلق بالتضخم. فيما يشير ارتفاع معدل النمو في الربع الرابع من عام 2024 إلى تعافي ثقة المستهلكين؛ حيث الأشخاص أكثر إقبالا على الاقتراض، وهو سلوك يمكن أن يُعزى إلى تحسّن الظروف الاقتصادية، أو استقرار أسواق الوظائف، أو إلى فعالية السياسات الحكومية – بما يفتح شهية المستهلكين. ومن شأن الارتفاع السريع في نسبة القروض الاستهلاكية أن يؤدي إلى ضغوط تضخمية، في حال إذا ما تجاوز الإنفاق الإضافي طاقة النظام الاقتصادي على توفير السلع والخدمات.

💳

القروض على بطاقات الائتمان

الارتفاع من 10.2 مليار ريال سعودي إلى 31.3 مليار ريال سعودي يمثل نمواً بمعدل يناهز 207% على مدى تسعة أعوام. هذا النمو لا يشير إلى تنامي رواج بطاقات الائتمان بين المستهلكين فحسب، وإنما يشير كذلك إلى تغيّر ملحوظ في سلوك المستهلكين إزاء استخدام الائتمان. الارتفاع بنسبة 17.3% في الربع الرابع من عام 2023 متبوعاً بارتفاع لا يزال كبيرا بنسبة 15.8% في الربع الرابع من عام 2024، يشير إلى نمو قويّ شهدته القروض على البطاقات الائتمانية خلال هذين العامين. ويشير هذا النسق في الارتفاع إلى استقرار الطلب على الائتمان، وهو ما يمكن الاستدلال به على ازدهار الاقتصاد مع تنامي ثقة المستهلكين والشركات. وقد حافظت معدلات النمو على ارتفاعها، رغم انخفاض طفيف من 17.3% إلى 15.8%. ويمكن الاستدلال بذلك على نُضج السوق الائتمانية. وفي حين لا يزال المستهلكون يسعون إلى الحصول على قروض، فإنه يمكن القول إن التوسع في الاقتراض يجري بوتيرة متأنية، ما يشير إلى تطبيعٍ محتمل في الإقبال على الائتمان بعد الارتفاعات الكبيرة السابقة. على أنّ النمو السريع الذي شهدته القروض على بطاقات الائتمان، يثير مخاوف على صعيد مخاطر التخلّف عن السداد. وبينما يتزايد اعتماد المستهلكين على الائتمان في عمليات شرائهم، تتزايد المخاوف من تراكم الديون على نحو يتعذّر السيطرة عليه، لا سيما في حال طرأت تغيرات على الظروف الاقتصادية أو اختلّ الأمان الوظيفي للمقترِض.

💰

قروض الزواج

في أكتوبر 2024، أعلن بنك التنمية الاجتماعية في السعودية عن زيادة كبيرة في معدلات قروض الزواج، والتي تتراوح قيمتها الآن بين 18 ألف ريال إلى 72 الف ريال للمواطنين السعوديين. وتمتد فترة السداد حتى أربعة أعوام. ويجب ألا يقلّ عُمر المقترض عن 18 عاما وألا يزيد على 70 عاما. وينبغي ألا يتجاوز الدخل الشهري للمقترض 14,500 ريال سعودي.

%

نسبة خدمة الدين إلى الدخل

يناهز متوسط نسبة خدمة الدين إلى الدخل للأُسر 40%، بحسب بيانات صندوق النقد الدولي. وهذا يشير إلى مستوى عالٍ نسبيا من عبء الدين مقارنة بالدخل. ونسبة خدمة الدين إلى الدخل، هي نسبة تشير إلى المقدار المخصص من الدخل الشهري للشخص لسداد الديون. وعادة ما تُستخدم هذه النسبة للوقوف على قدرة الشخص على سداد الديون، لا سيما في حال القروض العقارية. ويعني ذلك أن الأُسر تنفق حصة كبيرة من دخلها – حوالي نصف الدخل- على سداد الديون. وعادة ما يلجأ المقرضون إلى حساب نسبة خدمة الدين إلى الدخل، من أجل تقييم الجدارة الائتمانية للمقترضين. وكلما كانت النسبة أعلى، كانت مخاوف المقرضين أعلى، ما يتركهم أكثر حذرا.

📉

الانخفاض في القروض المتعثرة

انخفضت القروض المتعثرة بنسبة 9% إلى 36.51 مليار ريال سعودي في الربع الثالث من عام 2024، من 40.20 مليار ريال سعودي في العام السابق. علاوة على ذلك، ارتفعت نسبة تغطية القروض المتعثرة إلى 135% بنهاية الفترة الراهنة، مقارنة بنسبة 128% في الفترة نفسها من العام الماضي. هذا الانخفاض في القروض المتعثرة يشير إلى تحسّن ملحوظ في جودة الأصول المصرفية. كما يشير هذا الانخفاض إلى تناقُص أعداد القروض المتعثرة، وهو ما يمكن أن يُعزى إلى عوامل عديدة، بينها: تحسُّن الظروف الاقتصادية، واتباع البنوك سياسات أكثر فعالية على صعيد إدارة المخاطر، فضلاً عن تنامي قدرة المقترضين على السداد. أيضا يعكس الارتفاع في نسبة تغطية القروض المتعثرة من 128% إلى 135% زيادة قدرة البنوك على تغطية الخسائر المحتملة من القروض المتعثرة. وتشير نسبة التغطية التي تتجاوز الـ 100% إلى أن البنوك نجحت في تجنيب مخصصات لتغطية الخسائر المتوقعة، وهو ما يعزز ثقة المستثمرين وحَمَلة الأسهم في استقرار وصلابة القطاع المصرفي.

💣

إدارة المخاطر

يمكن لديون الأُسر أن تحفّز النشاط الاقتصادي، على نحو ما أسلفنا، لكنها في الوقت ذاته يمكن أن تشكل خطراً؛ إذا ما ارتفعت بوتيرة سريعة أو إذا ما بلغت مستويات لا يمكن تحمُّلها بالنظر إلى دخول هذه الأُسر المدينة.

ويمكن للدين المرتفع أن يترك الأُسر عُرضة للصدمات الاقتصادية على سبيل في حالات انخفاض أسعار النفط أو تباطؤ النمو الاقتصادي. أيضا، لا ينبغي إغفال عوامل الاقتصاد الكلي، ولنا في التاريخ الحديث دروس مستفادة. على سبيل المثال، الأثر الاقتصادي الذي تركه انخفاض أسعار النفط في 2015 و2016، والذي أدى خفض النفقات الحكومية وسحْب الودائع، ما تمخّض بدوره عن زيادة القروض المتعثرة. وعمد البنك المركزي السعودي إلى اتخاذ تدابير، من بينها وضع قيود على حجم القروض بحسب مستوى دخول المقترضين، وذلك للحيلولة دون الإفراط في الاقتراض. ويستهدف البنك المركزي من ذلك تحقيق التوازن الصحيح على صعيد مستويات الديون التي تستطيع الأُسر تحمُّلها مع الحفاظ في الوقت ذاته على تشجيع المستهلكين على الاقتراض. |

|

|

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |