|

✍️ بقلم :محمد الليثي

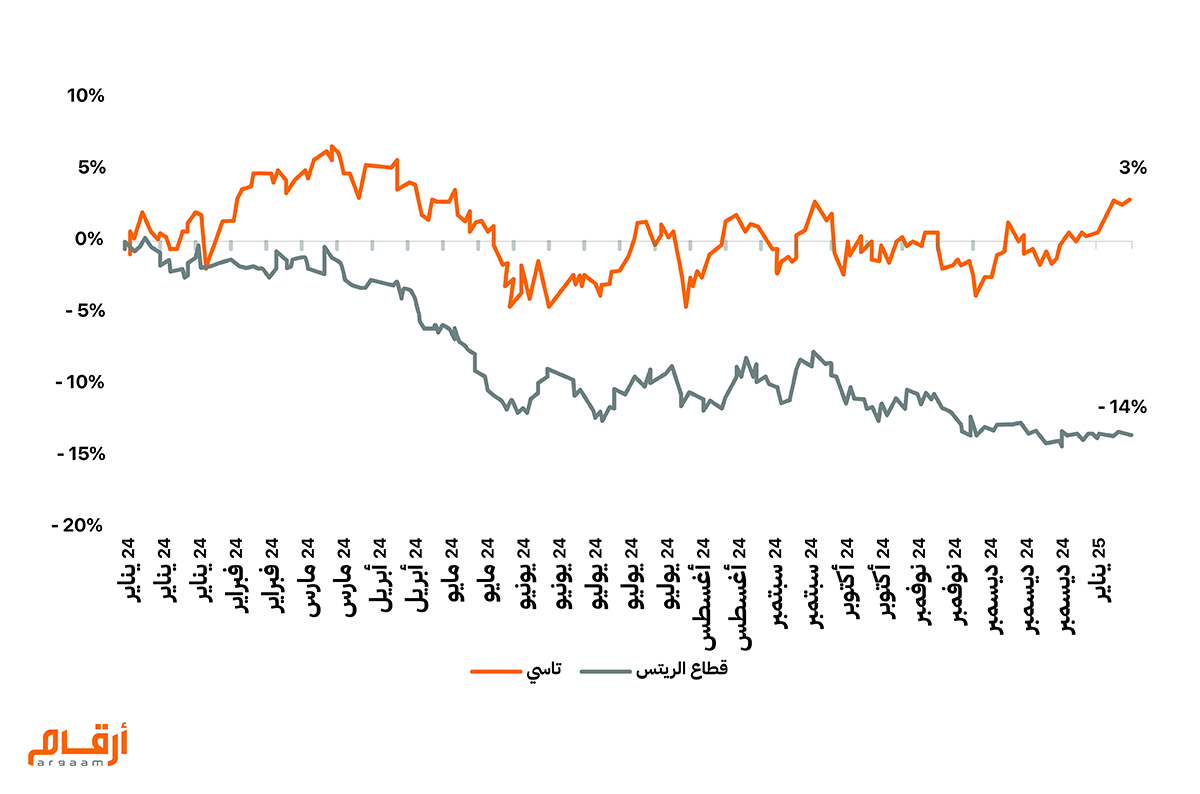

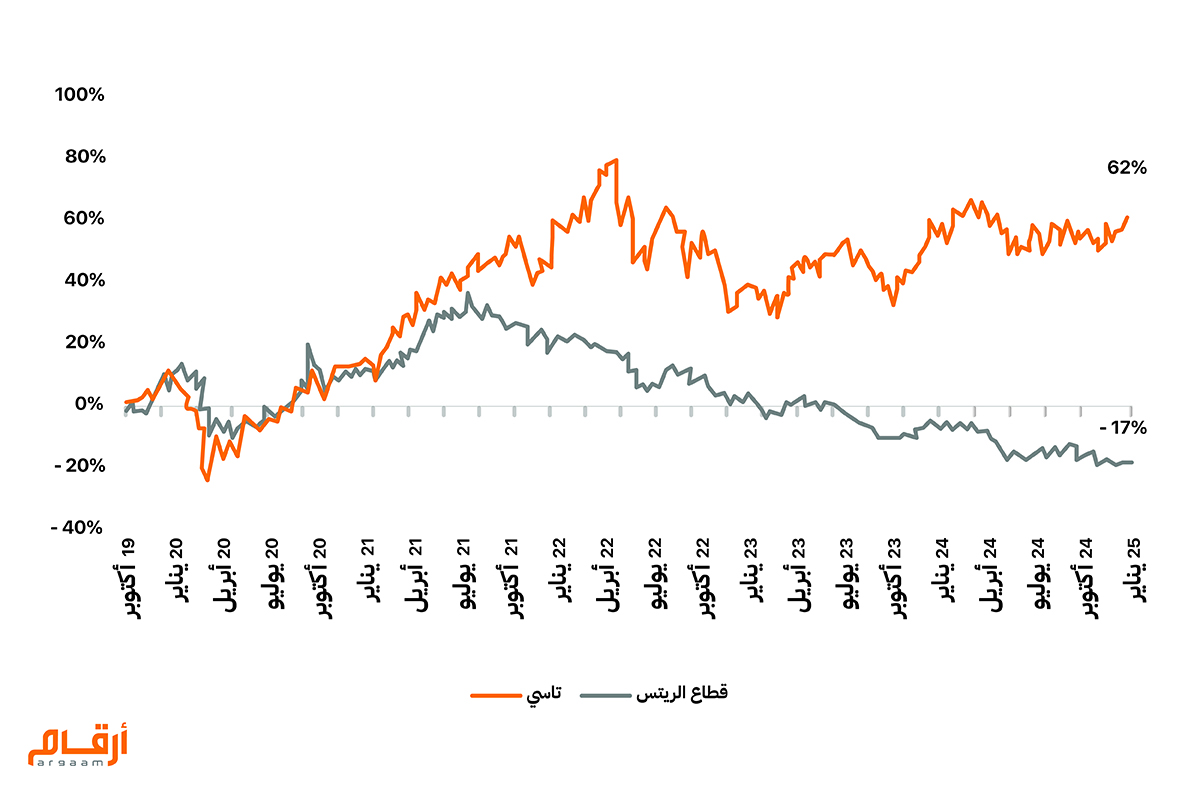

لا يزال قطاع الصناديق العقارية "الريتس" يواجه ضغوطاً بيعيه نتيجة لتحول الاستثمارات إلى قطاعات ذات عوائد مرتفعة، وتوجه أغلب المستثمرين إلى الاكتتابات العامة الأولية، بالإضافة إلى استمرار التراجع في أداء القطاع منذ مطلع عام 2023 مع زيادة التوقعات لهبوط الأرباح والتوزيعات النقدية، إلى جانب الضغوط التي تؤثر على السوق المالية بشكل عام.

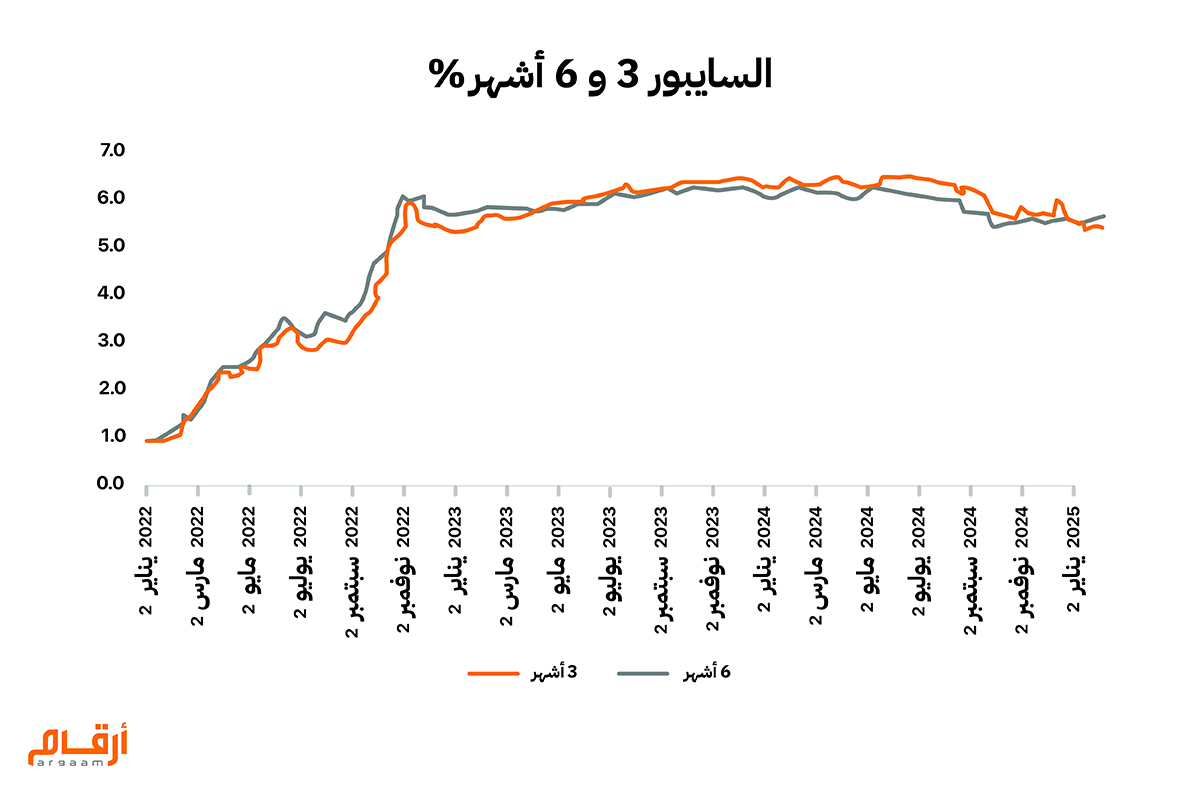

أما على جانب النفقات التمويلية لصناديق قطاع الريتس وانعكاس ذلك على الأداء المالي، فقد أشارت معظم صناديق القطاع إلى مخاطر التمويل المتعلقة بتغيرات أسعار الفائدة والتي غالبًا ما تكون مرتبطة بتحركات أسعار الفائدة السائدة التي تُستخدم كمؤشر لتحديد واحتساب النفقات التمويلية المتعلقة بالقروض البنكية.   وأظهرت الدراسة اعلان 12 صندوقا عن قيمة مخاطر التمويل عن كل 100 نقطة أساس (ارتفاع او انخفاض) في أسعار الفائدة حيث جاء صندوق الرياض ريت في المقدمة بمخاطر تقدر قيمتها 14.13 مليون ريال عند زيادة او انخفاض في أسعار الفائدة، يعزى ذلك إلى نسبة القروض العالية مقارنة بإجمالي موجودات الصندوق بعد أن وصلت إلى 48% من موجودات الصندوق حسب البيانات الأخيرة للصندوق. وفي المركز الثاني جاء صندوق الراجحي ريت بعد أن بلغت قيمة المخاطر التمويلية لديه 8.96 مليون ريال، بينما جاء صندوق سدكو كابيتال في المركز الثالث مع مخاطر تمويلية تصل إلى 7.9 مليون ريال، ثم صندوق الأهلي ريت بـ 6.6 مليون ريال. وفي المراكز الأخيرة، جاءت صناديق جدوى ريت الحرمين ومشاركة ريت وسيكو ريت بأقل من 3 ملايين ريال، وأخيرا صندوق تعليم ريت بقيمة 0.31 مليون ريال.

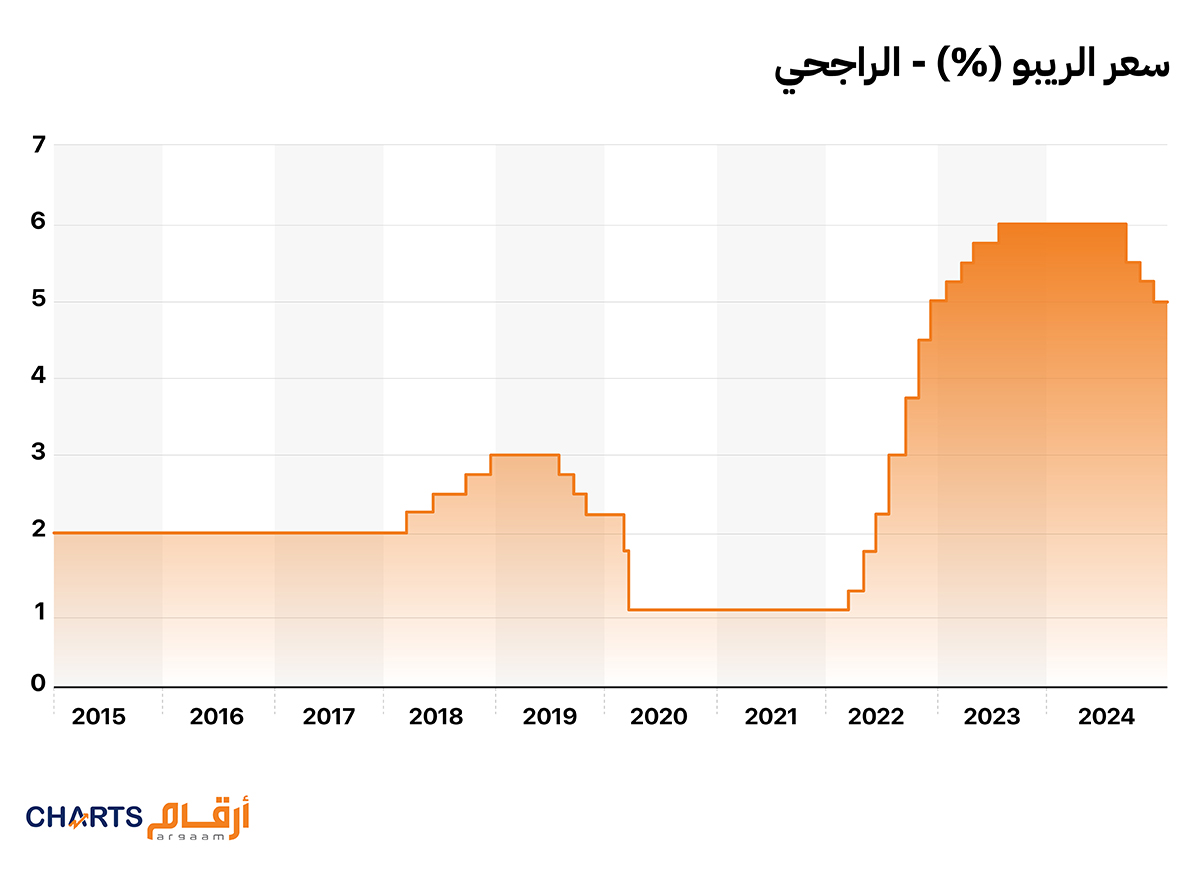

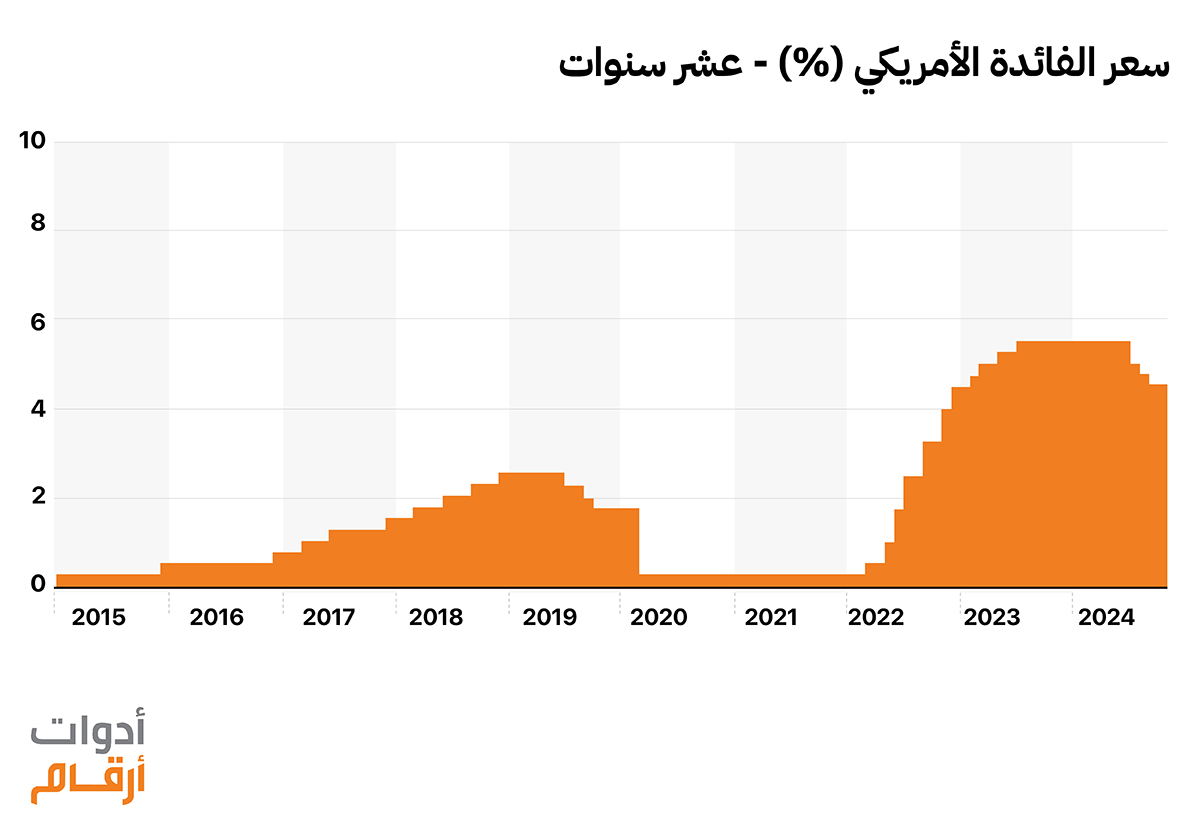

ووفقًا للتوقعات بشأن تخفيضات الفائدة من قبل الاحتياطي الفيدرالي خلال عام 2025، يُتوقع أن يقوم بخفض الفائدة بحوالي 3-4 مرات، بمقدار 25 نقطة أساس لكل مرة، ليصل إجمالي التخفيضات إلى 100 نقطة أساس. هذا يعني أن سعر الفائدة المستهدف قد ينخفض تدريجياً ليصل إلى مستوى يتراوح بين 3% و3.50% بنهاية العام نظرا لتراجع معدلات التضخم واستقرارها عند مستهدفات الفيدرالي البالغة 2% بالإضافة إلى تباطؤ النمو الاقتصادي واستقرار سوق العمل.  وبشكل تقديري في ظل تلك المؤشرات بتراجع معدلات الفائدة، متوقع أن ينعكس ذلك بزيادة الدخل التشغيلي وانخفاض النفقات التمويلية لصناديق قطاع الريتس، حيث يتوقع أن يتصدر صندوق الأهلي ريت قائمة صناديق القطاع من حيث انخفاض النفقات التمويلية بنسبة 18%، وصندوق الراجحي ريت بنسبة 17%، وصندوق الرياض ريت بنسبة 16%.

*مبالغ تقديرية واستنادا لتلك الدراسة، يمكن تحليل صناديق القطاع على النحو التالي: ● أفضل الخيارات الاستثمارية: تتصدر قائمة أفضل الخيارات الاستثمارية صناديق ملكية ريت و سدكو كابيتال من حيث العائد. يعود ذلك إلى العوائد المرتفعة المتوقعة لعام 2025، مما يجعل هذه الصناديق جاذبة للمستثمرين الباحثين عن أعلى عائد ممكن. ارتفاع نسبة التوزيع النقدي لكل وحدة يعكس قدرة هذه الصناديق على تحقيق إيرادات جيدة من الأصول العقارية التي تمتلكها في ظل تراجع النفقات التمويلية. ● الصناديق المستقرة: هذه الفئة تشمل صناديق مثل الراجحي ريت، الرياض ريت، وجدوى ريت السعودية، ما يجعلها مناسبة للمستثمرين الذين يبحثون عن استثمارات تقدم تدفقات نقدية مستقرة ومستدامة على المدى الطويل. ● الصناديق الأقل جاذبية: صناديق مثل مشاركة ريت وتعليم ريت محتمل أن تكون أقل جاذبية للمستثمرين الذين يبحثون عن عوائد أعلى. هذه الصناديق قد تكون مناسبة للمستثمرين ذوي المخاطر المنخفضة، ولكنها ليست الخيار الأمثل بالمقارنة مع باقي صناديق القطاع.

*مبالغ تقديرية

وعن بقية صناديق القطاع يتضح ما يلي: ● هناك صندوقين بدون نفقات تمويلية أو قروض: وهما الجزيرة ريت والواحة ريت (سوق نمو)، حيث يظهر أنهما لا يتحملان أي تكاليف تمويلية حالية ولا يوجد لديهما أي ديون مستحقة، مما قد يوفر استقرارًا أكبر فيما يتعلق بالتدفقات النقدية. ● صندوق واحد بخطة تحوط وهو الخبير ريت: يتمتع باتفاقية تحوط مع مصرف الراجحي تمتد حتى سبتمبر 2031 وهذا يعني أنه محمي ضد تقلبات أسعار الفائدة حتى هذا التاريخ، مما يقلل من المخاطر المتعلقة بالتكاليف التمويلية. ● 4 صناديق لم تعلن عن مخاطرها التمويلية: وتشمل صناديق مثل مشاركة ريت والمعذر ريت، لم يتم الإعلان عن مقدار المخاطر التمويلية التي قد تواجهها وتتحملها في ظل تحركات أسعار الفائدة. ● صندوق جديد مدرج حديثاً: الاستثمار ريت ولا تتوفر معلومات تمويلية مفصلة عنه حتى الآن.

لذلك، فإن تحسن قطاع الريتس في المرحلة المقبلة ليس مضمونًا بالضرورة، بل سيكون مرتبطًا بسرعة وعمق تراجع الفائدة ومدى قدرة الصناديق على إعادة هيكلة التكاليف وتعزيز العوائد التشغيلية، وحتى يتحقق ذلك، سيظل القطاع في مواجهة تحديات تستدعي استراتيجيات أكثر تكيفًا مع التغيرات الاقتصادية والمالية. |

|

|

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |