|

نما حجم الائتمان الخاص بشكل كبير في المملكة العربية السعودية وحول العالم، لا سيما في السنوات الأخيرة، حيث أصبح مصدراً مهماً لتمويل الشركات بصورة متزايدة. ويثير هذا النمو تساؤلات حول المخاطر المحتملة، ونقاط الضعف المرتبطة بهذا القدر من التوسع في حجم الائتمان الخاص. ويشير الائتمان الخاص إلى عمليات الإقراض التي تقدمها جهات أخرى غير البنوك، وهي مصممة لتلبية الاحتياجات الخاصة بالجهات المقترضة. وعلى عكس سندات الشركات، على سبيل المثال، لا يجري تداول الائتمان الخاص في الأسواق العامة، وغالبا ما يُستحق ذلك الائتمان بعد عدة سنوات (من ثلاث إلى سبع سنوات في العديد من البلدان)، كما أن له أسعار فائدة متغيرة. وهناك ثمانية صناديق في السوق السعودية تستثمر في الائتمان الخاص، وتستهدف توفير أكثر من 1.7 مليار دولار.

وقد حقق إجمالي المبلغ المتوفر عند الإقفال النهائي قبل البدء في الاستثمار لصناديق الدين الخاص في السعودية رقماً قياسياً، حيث بلغ 335 مليون دولار في عام 2022، وذلك عندما أعلن صندوقان للدين الخاص إقفالهما النهائي.

ويُعد هذا إنجازًا كبيراً بالنظر إلى قدرة صندوق واحد فقط على جمع مبلغ إجمالي قدره 32 مليون دولار في عام 2003. وللسنة الثانية على التوالي، سجل الدين الخاص في السعودية في عام 2024 أعلى نسبة إقبال من المستثمرين في الشرق الأوسط، الذين شملهم استطلاع أجري مؤخراً، والذين يخططون لتخصيص المزيد من رأس المال لفئة الأصول خلال الاثني عشر شهراً القادمة، وفقا لاستطلاع لمؤسسة بريكين (Preqin)، المتخصصة في بيانات الاستثمار. وقد أعرب أكثر من نصف المشاركين (⇧58%) في ذلك الاستطلاع عن ذلك الرأي، مقارنة بـ 50% فقط في استطلاع عام 2023. وتنشأ بعض المخاوف المتعلقة بالمبالغة في تقييم العوائد في سوق الدين الخاص، من النمو السريع لذلك السوق، وعدم التوافق المحتمل بين مخاطر الإقراض والعوائد التي يتوقعها المستثمرون. فإذا بدأ المستثمرون في الاعتقاد بأن استمرار العوائد المرتفعة أمر مضمون بغض النظر عن المخاطر الكامنة، فقد يشاركون في ظهور فقاعة لا تعكس فيها أسعار أدوات الائتمان الخاص قيمتها الأساسية، أو المخاطر الائتمانية التي تنطوي عليها. ومع نمو سوق الائتمان الخاص، ربما أصبح المقرضون أكثر استعداداً لتقديم الائتمان للمقترضين من أصحاب الأوضاع المالية الضعيفة، أو الذين يقدمون ضمانات أقل أمانا، وخاصة في المؤسسات الصغيرة والمتوسطة الحجم. وهذا التحول يمكن أن يزيد من مخاطر التخلف عن سداد الائتمان، ويزيد من خسائر المستثمرين في أدوات الدين هذه.

ما هي أكبر أنواع الائتمان الخاص في المملكة العربية السعودية؟ وما هي الأنواع المختلفة للائتمان الخاص؟ ↩︎ وما هو العامل الأكثر إثارة للقلق في الائتمان الخاص الذي يجب أن يكون المنظمون والمقرضون على علم به؟ ↩︎ متى أصبحت البنوك تتجنب المخاطرة؟ ↩︎ وما هو حجم سوق الائتمان الخاص العالمي؟ وأخيراً، كيف يمكن التعامل مع تحدي البيانات في القطاع غير المصرفي؟ 🇸🇦

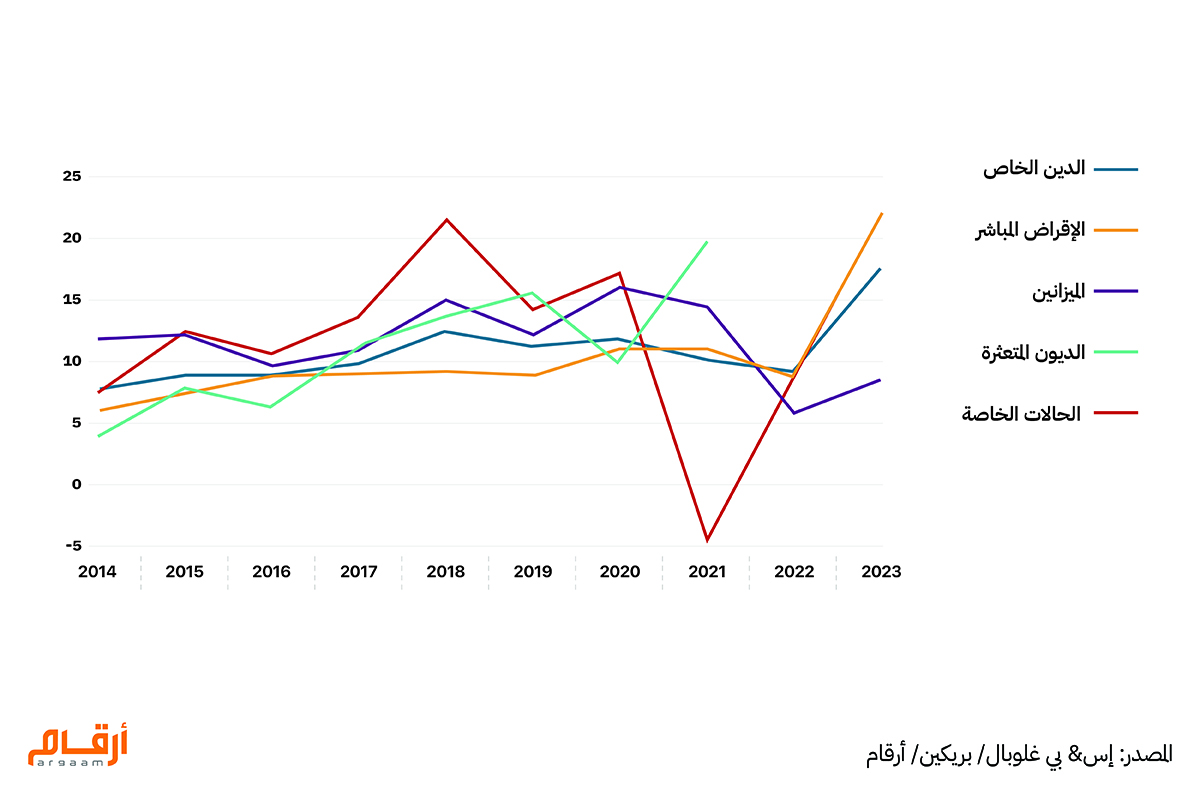

أكبر أنواع الائتمان الخاص في المملكة العربية السعودية من إجمالي صناديق الدين الخاص في المملكة العربية السعودية، والتي أُغْلِقَت في الفترة ما بين 2016، وسبتمبر 2024، تمثل صناديق استثمارات الميزانين نصف إجمالي صناديق الدين الخاص التي تقدم أدوات الدين في المملكة، وتليها صناديق الإقراض المباشر، وصناديق الدين الجريء، بنسبة 30% و20% على التوالي.

الأنواع المختلفة للائتمان الخاص فيما يلي شرح لأنواع الائتمان الخاص المختلفة الإقراض المباشر يتضمن تقديم القروض مباشرةً إلى الشركات، وعادةً دون وسيط. الديون الخاصة وهي فئة واسعة النطاق تشمل جميع أشكال الإقراض الخاص، بما في ذلك الإقراض المباشر، وديون الميزانين، والديون المتعثرة، والتي تهدف إلى تحقيق عوائد من خلال مدفوعات الفائدة. ديون الميزانين هي مزيج من الديون وتمويل الأسهم، ويمكن أن تعمل لصالح كل من صاحب الشركة، ومقدم رأس المال. الديون المتعثرة ويتضمن ذلك الاستثمار في ديون الشركات المعرضة لخطر الإفلاس أو التعثر المالي، مع توقع تحقيق عوائد كبيرة من خلال إعادة هيكلة هذه الشركات أو تعافيها واستعادة مكانتها. الحالات الخاصة يشير ذلك إلى فرص الاستثمار التي تنشأ من ظروف محددة تؤثر على شركة أو قطاع معين، مثلما يحدث في عمليات الاندماج وتمويل الاستحواذ. ويوفر الائتمان الخاص هياكل مختلفة، بما في ذلك القروض القائمة على الأصول، وتمويل شراء المعدات، والتي تعتبر جذابة بشكل خاص للشركات الصغيرة والمتوسطة التي قد لا تكون مؤهلة للحصول على قروض مصرفية تقليدية. وغالباً ما تأتي هذه البدائل بشروط أكثر مرونة وعمليات تمويل أسرع.

⚠️

العامل الأكثر إثارة للقلق فيما يتعلق بالائتمان الخاص والذي يجب أن يكون المنظمون والمقرضون على علم به

>> إنه سوء تسعير المخاطر

فإذا لم تُقيم المخاطر المرتبطة بالديون الخاصة بشكل صحيح، أو لم تنعكس بوضوح في أسعار أدوات الدين هذه، فقد يؤدي ذلك إلى وضع تبدو فيه العوائد المقدمة للمستثمرين جذابة على نحو زائف. فعلى سبيل المثال، قد يحقق الاستثمار في الدين الخاص عائداً بنسبة 8%، وهو ما قد يبدو جذابا مقارنةً بالسندات الحكومية التي تحقق 2%. ومع ذلك، إذا كانت المخاطر الكامنة (مثل الجدارة الائتمانية للمقترضين، أو البيئة الاقتصادية، أو سيولة السوق) غير معروفة بشكل واضح، فقد يضلل ذلك المستثمرين ويدفعهم للاعتقاد بأنهم يقومون باستثمار جيد.

ويمكن أن يؤدي ذلك الاعتقاد السائد بسلامة الديون الخاصة إلى تدفق رؤوس الأموال بشكل مفرط إلى هذه الفئة من الأصول، مما يؤدي إلى تضخيم الأسعار (بسبب ارتفاع الطلب من المستثمرين) وتقليل حجم المخاطر (وهذا يعني أن المستثمرين على استعداد لقبول عوائد أقل على هذه الاستثمارات لأنهم يعتقدون أن احتمال التخلف عن السداد أو الخسارة ضئيل).

وعندما يبدأ الواقع في التكشف، وتبدأ الخسائر في الظهور، قد يؤدي ذلك إلى عمليات بيع سريعة بدافع الذعر، وانكماش سريع في الأسعار، مما يؤدي إلى تفاقم خسائر المستثمرين الذين لا يزالون يحتفظون بأدوات الدين هذه التي تم تسعيرها بشكل خاطئ.

🛡️

كيف أصبحت البنوك تتجنب المخاطر؟

عندما ارتفعت أسعار الفائدة في عام 2022 وتوقفت البنوك عن الاكتتاب في قروض جديدة محفوفة بالمخاطر، أصبح الائتمان الخاص هو الحل الوحيد. إذ تقتضي الشروط التنظيمية الصارمة أن تلتزم البنوك بمتطلبات رأسمالية أكثر قوة، مما يثنيها عن الاكتتاب في القروض التي تنطوي على مخاطر أعلى تتعلق بالتخلف عن السداد.

وقد أدت حالة عدم اليقين الاقتصادي وتقلبات السوق خلال هذه الفترة إلى جعل المقرضين أكثر حذرا فيما يتعلق بتقديم القروض، لا سيما للشركات التي قد تكون عرضة للتعثر؛ وخاصة الشركات الصغيرة ومتوسطة الحجم.

بالإضافة إلى ذلك، وبعد الأزمة المالية في عام 2008، واجهت البنوك لوائح تنظيمية جديدة فرضت متطلبات رأسمالية أكثر صرامة. وقد حدّت هذه اللوائح من حجم المخاطر التي يمكن للبنوك أن تتحملها، وأجبرتها على زيادة مقدار رأس المال الذي تحتفظ به كاحتياطي نقدي، مقارنة بالقروض التي تمنحها.

ومع تراجع البنوك عن الاكتتاب في القروض المحفوفة بالمخاطر، بدأت صناديق الائتمان الخاصة في ملء هذا الفراغ. ويمكن لهذه الصناديق أن تقدم حلولاً تمويلية مرنة ومصممة خصيصا للمقترضين الذين قد تعتبرهم البنوك عرضة لكثير من المخاطر.

بحلول نهاية عام 2024، وصل إجمالي حجم الائتمان الخاص العالمي إلى ما يقرب من 2 تريليون دولار، وهو ما يزيد بحوالي عشرة أضعاف عما كان عليه الأمر في عام 2009.

وقد يتحول ما يقدر بنحو 5 إلى 6 تريليونات دولار إلى النظام غير المصرفي خلال العقد المقبل. وكما هو موضح في الرسم البياني أدناه، سجل معدل العائد الداخلي للائتمان الخاص العالمي 11.9% على مدار الفترة من 2018 إلى 2023، وهو يعد معدلاً قوياً. ويُعد هذا المعدل البالغ 11.9% ذا قيمة أعلى بشكل ملحوظ من العوائد التي تُحققها عادةً الاستثمارات التقليدية ذات الدخل الثابت، مثل السندات الحكومية أو سندات الشركات. وفي هذا السياق، تقدم سندات الخزانة الأمريكية تاريخيا عوائد أقل، ولا سيما في بيئة أسعار الفائدة المنخفضة، مما يجعل الائتمان الخاص خياراً جذابا للمستثمرين الذين يسعون إلى تحقيق عوائد أعلى.

📂

تحدي جمع البيانات في القطاع غير المصرفي

نظراً للتحديات التي تواجه جمع البيانات الموثوقة في القطاع غير المصرفي، فإننا نسلط الضوء على الآليات التي يتبعها بنك إنجلترا، حيث يعتبر النظام الذي يتبعه هذا البنك من أكثر الأنظمة المالية صرامة وفعالية في أوروبا.  🔍 معلومات السوق

يدعو البنك إلى الاستفادة من معلومات السوق، أي المعلومات الآنية التي تُجمع من مختلف المشاركين في السوق، بما في ذلك الممارسين، والمحللين وغيرهم من أصحاب المصلحة في النظام المالي. ومن خلال تنمية العلاقات وقنوات التواصل مع هؤلاء المشاركين في السوق، يهدف البنك إلى جمع معلومات عن اتجاهات السوق، ومدى تعرض السوق للمخاطر، ونقاط الضعف الناشئة. ⛁ تقنيات تحليل البيانات

يستخدم البنك تقنيات تحليل البيانات المختلفة لاستخلاص المعلومات التي يتم جمعها من مصادر متعددة. ولا يقتصر ذلك على التحليلات الكمية المستندة إلى البيانات الرقمية فحسب، بل يشمل أيضا التحليلات النوعية التي تستمد معطياتها من تحليلات السوق وآراء الخبراء. وهذا النهج الشامل يمكّن البنك من إجراء تقييم أفضل للمخاطر ونقاط الضعف المحتملة في القطاع المالي غير المصرفي. 🏛️ التعاون مع الهيئات التنظيمية

يعمل البنك بالتعاون مع هيئات تنظيمية مالية أخرى، مثل هيئة السلوك المالي في المملكة المتحدة، لتعزيز أطر جمع البيانات لإلزام المقرضين بالالتزام بالشفافية في الإبلاغ عن البيانات. 📌 تحديد نقاط الضعف

يقوم البنك بتحديد كل من نقاط الضعف المالية الجزئية المتعلقة بإدارة المخاطر الخاصة بالشركات الفردية، مثل عدم تطابق تاريخ الاستحقاق والسيولة النقدية المتوفرة ونقاط الضعف المالية الكلية المتعلقة بهيكل السوق الأوسع نطاقاً، مثل تمركز السوق داخل القطاع غير المصرفي.

ويتيح هذا النهج المزدوج فهماً أشمل للمخاطر المحتملة. |

|

|

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |