|

تسعى المملكة العربية السعودية إلى زيادة ما تزخر به من قوة عاملة متعلّمة وقادرة على قيادة الابتكار وتعزيز النمو الاقتصادي في البلاد، وذلك عبر منحتَين أساسيتين للطلاب المتميزين، لمواصلة التعليم العالي في كُبريات الجامعات حول العالم، وتحديداً في الولايات المتحدة. الأولى، هي منحة ابتعاث برنامج خادم الحرمين الشريفين، والتي بدأت في 2005؛ أما المنحة الثانية، فهي منحة جامعة الملك عبد الله للعلوم والتقنية، والتي بدأت في عام 2008.

كلتا المنحتين ممولتان بالكامل، وقد أثمرتا عن تعليم عشرات الآلاف من الطلاب حتى الآن، في مجالات العلوم والتقنية والهندسة والرياضيات، بما يُعتبر ركيزة أساسية لنموٍ اقتصادي قائم على العِلم في المملكة العربية السعودية.

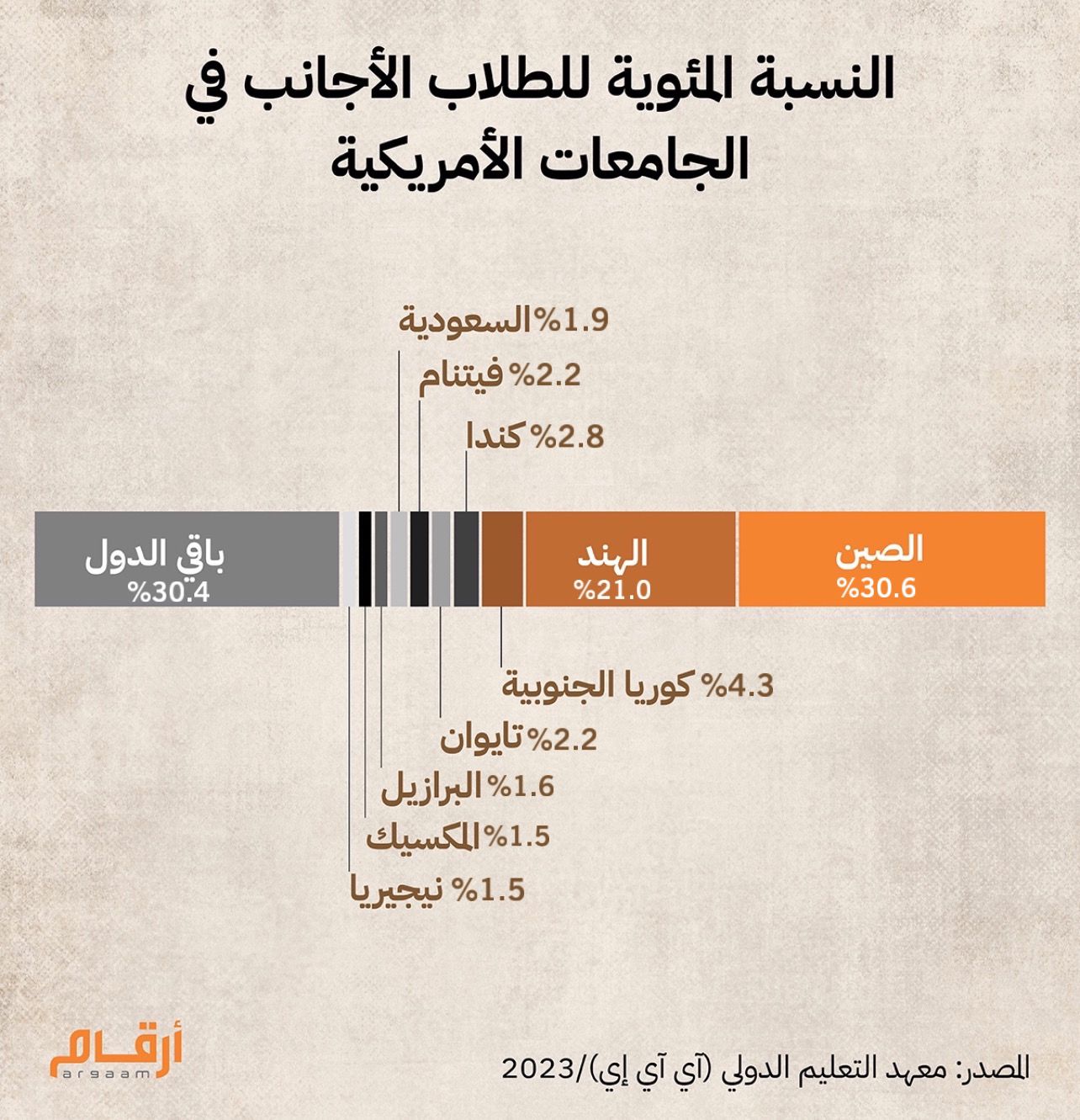

لكننا سنسلّط الضوء هنا على مفهوم جديد، هو القروض الطُلابيّة المنظمة حكوميا بشكل جيّد، والتي تساهم في تمكين الشباب السعودي صغير السِنّ من الاستثمار في تعليمهم، والذي يمكن بدورِه أن يحقق مكاسب كبيرة وأن يزيد من الإنتاجية في اقتصاد أكثر قدرة على التنافسية. وبالنسبة للمواطنين الأكبر سنا، يمكن للقروض التعليمية أن تساهم في حصولهم على فُرص وظيفية أفضل أو عبر تغيير مسارهم الوظيفي في سن متقدمة، عبر الاستثمار في التعليم ما بعد الجامعي أو الدراسات العليا. ويتزايد الطلب على التعليم عالي الجودة في المملكة السعودية التي تتبوأ مؤسسات أكاديمية عديدة منها مكانة رفيعة في الشرق الأوسط، فضلاً عن مجيء عدد من تلك المؤسسات في مستويات متقدمة على الترتيب العالمي، ومن ذلك جامعة الملك سعود (74 عالميا) وجامعة الملك عبد الله للعلوم والتقنية (100 عالميا).

وفي سبتمبر، منحت السعودية تراخيص استثمار أجنبي لخمس جامعات دولية حكومية وخاصة، بما يفتح الباب أمام تلك الجامعات لافتتاح أفرُع لها في المملكة تمنح درجات الماجستير والبكالوريوس في تخصصات ذات أولوية، مثل الرعاية الصحية والهندسة وإدارة الأعمال. وعليه، فإن الاستثمار في رأس المال البشري المتمثل في شباب المملكة السعودية وفي مستقبلهم الوظيفي عبر تنظيم برنامج جديد للقروض الطلابية على غرار ما يحدث في دول مثل الولايات المتحدة والمملكة المتحدة، من شأنه أن يغرس شعورا بالمسؤولية لدى هؤلاء الشباب بحيث يديرون أمورهم بفعالية ويتمكنون من سداد قروض بدون فائدة أو بفائدة بسيطة للغاية كنوع من الالتزام منذ سن مبكرة.

كيف يمكن للقروض الطلابية أن تساهم في تعزيز اقتصاد المملكة العربية السعودية بشكل عام؟ ما هي المخاطر التي ينبغي تقييمها بعناية من أجل سياسة إقراض طلابية ناجعة؟ ولماذا من الضروري تنظيم القروض الطُلابية حكوميا عبر سن تشريعات لازمة؟

📈

كيف يمكن للقروض التعليمية أن تساهم في تعزيز اقتصاد المملكة العربية السعودية بشكل عام؟ زيادة الإنفاق الاستهلاكي: عندما يؤمّن الخريجون وظائف برواتب مجزية كثمرة لما حصلوا عليه من تعليم جيّد، فمن المرجح أن يزيد إنفاقهم الاستهلاكي على صعيد البضائع والخدمات، ما من شأنه أن يحفّز النشاط الاقتصادي، إذ إنه سيخلق المزيد من فرص العمل ويعدم الأعمال التجارية. تشجيع ريادة الأعمال: في ظل إدارة الديون الطلابية بنجاح، يمكن للخريجين أن يبدأوا في مشاريعهم الخاصة، إذ إن فكرة إدارتهم لمستويات القروض في إطار التشريعات الضابطة الروح الاستثمارية وتحفزهم على الابتكار. كما أن التنظيم الحكومي الفعّال للقروض الطلابية يمكن أن يُعين المقترضين على إدارة ديونهم بشكل أكثر فعالية، بما يحدّ من خطر التخلف عن السداد. الرهن العقاري: توفير القروض الطلابية يمكن أن يساعد الأفراد في الحصول على فُرصة تعليم عالي الجودة، والذي عادة ما يؤدي إلى وظائف جيّدة الرواتب، وهذه بدورِها تساعد في امتلاك منازل عبر قروض الرهون العقارية. وامتلاك المنازل بدورِه يُعزّز الاستقرار الاقتصادي عبر زيادة قيمة العقارات، وزيادة الإيرادات الضريبة، وتعزيز التنمية المجتمعية. تقليص فجوة التفاوت المادي: إن إتاحة فُرص تعليمية لمواطنين من خلفيات متنوعة، عبر القروض الطلابية، من شأنها أن تساعد في تقليص فجوة التفاوت المادي، كما أن التوزيع الأكثر عدالة للفُرص التعليمية، يمكن أن يؤدي إلى اقتصاد أكثر اتزاناً، حيث تكون فُرص الترقّي متاحة أمام قطاع أعرض من السكان.

⚠️

تقييم مخاطر القروض الطلابية السياسات الليبرالية الجديدة تجاه التعليم العالي: أدى تبنّي السياسات الليبرالية الجديدة في التعليم العالي بدول غربية عديدة إلى زيادة تكاليف الرسوم الدراسية، على نحو توشك معه الجامعات أن تستهدف الربح وفي ظل زيادة اعتماد المؤسسات التعليمية على رفع عوائد الرسوم الدراسية، يجد الطلاب أنفسهم مضطرين لاقتراض المزيد، من أجل تمويل تعليمهم، ما يخلق بدوره حلقة من المديونية، ومن ثم يلزم التنظيم الحكومي. آمال في الحصول على رواتب كبرى: الطلاب الذين يأخذون قروضا كبيرة عادة ما تحدوهم آمال في تحقيق مكاسب كبيرة في المستقبل؛ فهُم يستثمرون في التعليم على اعتقاد أنه سيؤمّن لهم فُرص وظيفية جيدة برواتب مجزية. على أن هذه الآمال قد لا تتحقق بسبب التنافس الشديد في سوق العمل، ما من شأنه أن يؤدي إلى دخول هؤلاء المقترضين في أزمات مالية، خصوصا إذا لم يجدوا الوظائف التي تُدر عليهم الدخل المأمول.

لماذا من الضروري تنظيم القروض الطُلابية حكوميا عبر تشريعات لازمة؟

حماية الطلاب: التنظيم يساعد في حماية المقترضين من الممارسات الاستغلالية، كارتفاع أسعار الفائدة، والرسوم الباهظة لمؤسسات تهدف للربح، والبنود المضللة في المصروفات السنوية التي تفرضها الجامعة. وعبر تقديم إرشادات ومعايير واضحة للقروض الطلابية، يمكن للقائمين على عملية التنظيم أن يضمنوا تلقّي المقترضين معاملة عادلة، وأن بإمكانهم الوصول إلى معلومات واضحة بشأن القروض. الحيلولة دون الغرق في الديون: التنظيم الفعال يمكن أن يساعد في الحيلولة دون حصول الطلاب على قروض كبيرة لا يستطيعون سداد أقساطها. وعبر وضع قيود على حجم القرض، وعبر مطالبة المؤسسات التعليمية بتقديم معلومات واضحة بشأن التكلفة الإجمالية للتعليم، يمكن للقائمين على عملية التنظيم أن يساعدوا الطلاب في اتخاذ قرارات مدروسة فيما يتعلق بمستقبلهم المالي. الحدّ من التفاوت: الديون الطلابية تؤثر بشكل غير متكافئ على بعض الفئات، بما في ذلك الطلاب المنتمين إلى أُسَر ذات دخول منخفضة، ومن شأن التنظيم الحكومي أن يساعد في تطوير سياسات داعمة للحقّ في تكافؤ الفرص التعليمية.  |

|

|

|

|

|

Argaam.com حقوق النشر والتأليف © 2024، أرقام الاستثمارية , جميع الحقوق محفوظة |