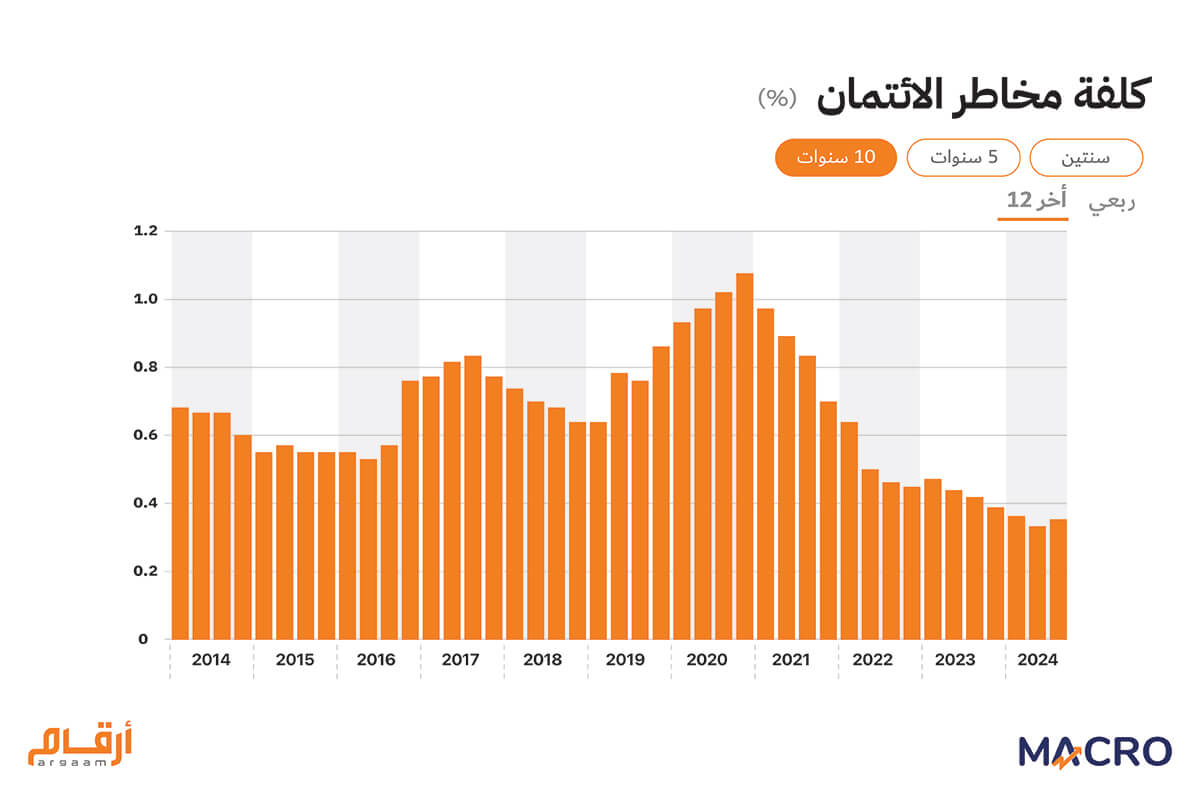

|

تقييم مخاطر الائتمان يعدّ من الركائز الأساسية لاستقرار أي نظام مصرفي، ومن هنا نتفهّم حِرص المصارف التقليدية والإسلامية على السواء، عند تمويل المشروعات الصغيرة والمتوسطة. وتتمتع المصارف الإسلامية بميزة تنافسية في السوق، في ظل أعداد المسلمين الكبيرة حول العالم، لا سيما من قبل هؤلاء الذين يحرصون على الحصول على تمويل متوافق مع الضوابط الشرعية. ومن المسائل المتجذرة في الثقافة المالية الإسلامية، مبدأ تقاسُم المخاطر، والذي من شأنه أن يدفع المُقرض إلى تبنّي ممارسات أكثر حِرصاً في إدارة المخاطر، مقارنة بالمصارف التقليدية، والتي قد تلجأ إلى إجراءات مالية قاسية في حال التعثر. لكن، ماذا لو كان باعث القلق الأساسي "أخلاقيا" يتعذّر اكتشافه بأيّ من أدوات تقييم المخاطر، التي تُعنى بالأساس بتقييم أوضاع المقترض المالية؟ ويُعدّ الدِين من مُحدِّدات الثقة والجدارة الائتمانية؛ حيث يلتزم المتدينون بتعاليم دينهم في سلوكياتهم الاجتماعية. ومع ذلك، تبقى بعض النوايا مستترة لا يمكن الكشف عنها إلا من خلال التعاملات المالية. ومن ذلك أنْ يلجأ البعض عمداً إلى التخلف عن سداد الديون، رغم أن ذلك مخالف للمبادئ التعاقدية في الإسلام. ويستغل هؤلاء عدم اعتماد كافة وسائل تحوُّط التي تتبعها المصارف التقليدية لاتقّاء المخاطر. وفي هذا العدد الأسبوعي من أرقام ويك اند، نستعرض معاً هذا السيناريو الذي يمكن فيه للتديّن المُصطنع أن يشكّل خطورة ائتمانية؛ لا سيما وأن الصيرفة الإسلامية تعوّل بقوة على مصداقية المقترض، علاوة على أنه يتعذّر كشْف الخداع الأخلاقي للمقترض في مراحل التمويل الأولى.

ما أوجه مخاطر الائتمان في المصارف الإسلامية، ومن ثمّ يكون استرداد القروض من المقترضين المتخلفين عن السداد أشد صعوبة؟ وكيف يمكن للمصارف الإسلامية أن تتغلب على تلك العقبة الأخلاقية، والتي تدخل في باب "عدم تماثل المعلومات"؟

⚠️

أوجه مخاطر الائتمان في المصارف الإسلامية سلوك العميل: السمات المميزة للصيرفة الإسلامية قد تؤدي أحيانا إلى سلوكيات مضادة من جانب العميل. ومن ذلك لجوء البعض إلى التخلّف عمداً عن السداد، مستغلاً فكرة أن المصارف الإسلامية لا تفرض غرامات على التأخير في السداد. وفي هذا السلوك ما من شأنه أن يفاقم مخاطر الائتمان على المصرف. لكن هنا أيضا تجدر الإشارة إلى أن المصارف الإسلامية لا تحبذ اتخاذ إجراء قضائي ضد عملائها المتخلفين عن السداد في حال كانت أعذارهم عن التخلف صادقة. غرامات التأخير: لا تضع المصارف الإسلامية فوائد على القروض، ما يعني أنها لا تفرض عقوبات كغرامات تأخير مثلاً على العملاء المتخلفين عن السداد، وهذه السمة المميزة من جانب المصارف الإسلامية قد تقود إلى زيادة مخاطر الائتمان من جانب العملاء الذين قد لا يجدون ما يكفي من الضغوط من أجل السداد، مقارنة بالحال في المصارف التقليدية التي تضع فوائد على الدُفعات المتأخرة. الطبيعة المعقّدة للعقود: طبيعة العقود المالية الإسلامية، كالمرابحة والمشاركة والمضاربة، يمكن أن تزيد من تعقيد عملية تقييم المخاطر وإدارتها. ولكل نوع من أنواع العقود مخاطره الخاصة، وهياكله الفريدة التي قد يصير معها التحدّي أكبر فيما يتعلق بتقييم الجدارة الائتمانية للمقترضين بشكل دقيق. تقاسُم الخسارة: تعمل المصارف الإسلامية بمبدأ تقاسُم الربح والخسارة، والذي يمثّل بطبيعة الحال خطراً ائتمانيا عاليا. وإذا كان هناك مشروع تجاري بتمويل إسلامي ولم تسِر الأمور فيه على ما يرام، فإن كلاً من المصرف والمقترض يتقاسمان الخسائر، بما يزيد إجمالي مخاطر الائتمان على المصرف. وفي ضوء ذلك، يمكن للمقترض الذي يتحرّى تفادي المخاطر أن يختار المصارف الإسلامية؛ حيث ثمة فُرصة لتقاسُم أي خسائر مع تلك المصارف.

❓❓

كيف يمكن للمصارف الإسلامية أن تتغلب على تلك العقبة الأخلاقية، والتي تدخل في باب "عدم تماثل المعلومات"؟ بشكل عام، لا تملك المصارف الإسلامية خيارات كثيرة إزاء المتخلفين عن السداد، حتى مع أولئك الذين يسوقون أعذارا صادقة، وذلك مقارنةً بالحال في المصارف التقليدية. وينبغي للمقرضين أن يكونوا مستعدين لإمهال المقترضين من أجل سداد الديون أو ربما القيام بشطبها. وفي أغلب الأحوال، يلجأ الجانبان إلى التفاوض وإلى اتخاذ المسارات الودّية في سبيل استرداد القروض أو إعادة جدولة الدين متى كان ذلك ممكنا. وفي الدول التي تعتمد نُظماً قانونية إسلامية ومدنية مثل ماليزيا، يحتاج المصرف إلى الالتزام ببنود القانون المدني، حتى إذا لم تكن هذه البنود القانونية قد صيغت بالأساس لتيسير المعاملات المالية الإسلامية.

🔑 تدابير لتخفيف مخاطر الائتمان يمكن أن تتخذها المصارف الإسلامية احتياطات كافية من السيولة: تحتاج المصارف الإسلامية إلى الاحتفاظ باحتياطات كافية من السيولة تحسُّباً لوقوع تخلّفات غير متوقعة عن السداد بسبب عدم اكتشاف النوايا غير الأخلاقية للمقترضين. الاستعانة بنماذج ذكاء اصطناعي متقدمة: ومن ذلك خوارزميات التعلّم العميق – والتي يمكن أن تساعد بشكل كبير في عملية الكشف عن الاحتيال، فضلاً عن تحسين عملية إدارة المخاطر المالية. مراقبة أداء المشاريع عن كثب: حيث أن المصارف لا تسترد قروضها إلا إذا نجحت مشاريع المقترضين، فإنه ينبغي على تلك المصارف أن تراقب عن كثب أداء تلك المشاريع الاستثمارية. أما في المصارف التقليدية، فلا شيء يهمّ عند تقييم المقترض سوى قياس قدرته على السداد؛ ذلك أن تلك المصارف إنما تستهدف بالأساس تحصيل أموالها مُضافاً إليها الفوائد.  |

|

|

|

|

|

Argaam.com حقوق النشر والتأليف © 2024، أرقام الاستثمارية , جميع الحقوق محفوظة |