|

تتسم ديناميكيات سوق العقارات بالتعقيد وتستحوذ على اهتمام الاقتصاديين والمستثمرين وصانعي السياسات على حد سواء. لذلك، فإن فهم التفاصيل الدقيقة التي تحكم تحركات الأسعار في سوق العقارات أمر ضروري للإبحار في مياه الاستثمار العقاري المضطربة في كثير من الأحيان، خاصة عندما ترتفع الأسعار بسرعة ويكون الطلب أكبر من العرض. في هذا التحليل من أرقام ويك اند، سوف نتعمق في الآليات الأساسية التي تحرك هذه الظواهر، ونستكشف الآثار المترتبة على كل من المشاركين في السوق والاقتصاد الأوسع نطاقاً عن طريق دراسة حالة للولايات المتحدة تحديدا، فضلا عن دولتين أخريين وهما الممكلة المتحدة واليابان. وسنسلط الضوء أيضا على الاعتبارات الاستراتيجية التي اتخذتها المملكة العربية السعودية التي يمكن أن توجه المستثمرين وصناع القرار في الحفاظ على توازن السوق العقارية، وضمان النمو المستدام في هذا القطاع بالغ الأهمية.

🫧

أنواع الفقاعات العقارية ● الفقاعات المدفوعة بعمليات تحويل العقارات إلى سوق مالي تنشأ هذه الفقاعات من زيادة عمليات تحويل سوق العقارات إلى سوق مالي (وهو ما يٌطلق عليه البعض مصطلح توريق العقارات)، حيث يتم التعامل مع العقارات كأصل مالي، بدلاً من كونها سلعة أساسية. بمعنى آخر، ينظر المرء إلى المنزل كقيمة مالية، وليس كمسكن لعائلته. وينطوي هذا التحول على استثمار كبير في العقارات كمنتجات مالية، مما يؤدي إلى تضخم أسعار هذه الأصول.

🇯🇵

وتشكّل فقاعة أسعار الأصول اليابانية (1986-1991) مثالاً حياً على الطريقة التي يمكن من خلالها أن تؤدي عمليات تحويل العقارات لسوق مالي إلى زيادات غير مستدامة في الأسعار، وفي نهاية المطاف، إلى تداعيات اقتصادية كبيرة عندما تنفجر تلك الفقاعات. فخلال ثمانينيات القرن الماضي، شهدت اليابان نمواً اقتصاديا سريعا مصحوبا بارتفاع كبير في أسعار الأصول، لا سيما في أسواق العقارات والأسهم. وغالبا ما يشار إلى هذه الفترة باسم "اقتصاد الفقاعة اليابانية". فقد وُجه رأس المال إلى سوق العقارات بدلاً من الأنشطة الاقتصادية الإنتاجية، مما أدى إلى تشويه الأسس الاقتصادية القائمة في البلاد لعدم تنويع مصادر الاستثمار. وبحلول أوائل عام 1991، رفع بنك اليابان أسعار الفائدة لمكافحة ارتفاع أسعار الأصول، والتضخم أيضا. ومع ارتفاع تكاليف الاقتراض، انفجرت فقاعة المضاربة، مما أدى إلى انخفاض حاد في أسعار الأسهم والعقارات. وكانت العواقب وخيمة، وأدى ذلك إلى ركود اقتصادي دام عقداً من الزمن في اليابان، عُرف باسم "العقد الضائع".  ● الفقاعة العقلانية تحدث الفقاعة العقلانية عندما يختلف السعر السوقي لأحد الأصول بشكل كبير عن القيمة الأساسية لهذا الأصل، مما يعني أن المستثمرين على استعداد لدفع سعر أكثر بكثير مما يستحقه ذلك الأصل، وحتى أكثر مما يشير إليه التحليل المالي السليم. وتستمد الفقاعة العقلانية تعريفها من نظرية التوقعات العقلانية في الاقتصاد، والتي تفترض أن الأفراد يتخذون قراراتهم بناءً على المعلومات المتاحة، وفهمهم للاقتصاد. وفي هذا النوع من الفقاعات، يعتقد المستثمرون أن أقرانهم سيشترون الأصل بأسعار متضخمة، مما يسمح لهم بتبرير قرار الشراء الخاص بهم على الرغم من المبالغة التي تحدث في تقييم الأصل. ويحدث ذلك عادةً في أسواق الأسهم، ومثال لذلك ما عرف بفقاعة "الدوت كوم" (dot.com) في أواخر التسعينيات. وتميزت هذه الفقاعة بالارتفاع السريع في أسعار أسهم الشركات القائمة على الإنترنت. وأصبح المستثمرون متفائلين بشكل مفرط بشأن إمكانات التقنيات الجديدة والإنترنت، مما أدى إلى زيادة كبيرة في تقييم هذه الأسهم. ● الفقاعات التقليدية تشير الفقاعات التقليدية إلى الظواهر الاقتصادية التي تتضخم فيها أسعار الأصول بشكل كبير بما يتجاوز قيمها الجوهرية أو الأساسية، ويرجع ذلك في المقام الأول إلى سلوك المضاربة وتوجهات المستثمرين غير العقلانية. وفي الفقاعات التقليدية، يكون سلوك المستثمرين مدفوعا بما يعرف بـ عقلية القطيع، فالكثيرون يشترون الأصول ليس بناءً على تحليل عقلاني، بل على توقعات غير مبررة باستمرار ارتفاع الأسعار. ويمكن أن تكون هذه المضاربة مدفوعة بعدد من العواطف والميول الشخصية، مثل الجشع، والحماسة، والرغبة في تحقيق أرباح سريعة. كما يمكن للتغطية الإعلامية الدعائية لعمليات الشراء هذه أن تولد مشاعر الإثارة والاندفاع نحو فئة معينة من الأصول، مما يجذب المزيد من المستثمرين إليها. ● الفقاعات المتفجرة تتسم الفقاعات المتفجرة بزيادات سريعة وغير مستدامة في الأسعار تستمر عادةً حتى يحدث انهيار مفاجئ.

🇺🇸

لنأخذ على سبيل المثال فقاعة الإسكان في الولايات المتحدة التي بلغت ذروتها في الأزمة المالية في 2007-2008 كأحد أبرز الأمثلة على الفقاعة العقارية المتفجرة. فقد تأهل العديد من المشترين آنذاك للحصول على قروض عقارية بناءً على ممارسات الإقراض المحفوفة بالمخاطر (مثل قروض الرهن العقاري الثانوي)، والتي سمحت للأفراد ذوي الجدارة الائتمانية الضعيفة بشراء منازل قد لا يستطيعون تحمل تكلفتها على المدى الطويل. فعندما تتغير الظروف الاقتصادية، مثل انخفاض مستويات التوظيف أو زيادة أسعار الفائدة، يجد العديد من مالكي المنازل أنفسهم غير قادرين على الوفاء بالتزامات الرهن العقاري. وعلى سبيل المثال، أدى الانكماش الاقتصادي الذي أعقب الأزمة المالية لعام 2007 إلى زيادة معدلات البطالة بشكل كبير. ومع سوء الأوضاع الاقتصادية، ينخفض الطلب على المساكن أيضاً، مما يؤدي إلى انخفاض الأسعار.

📊

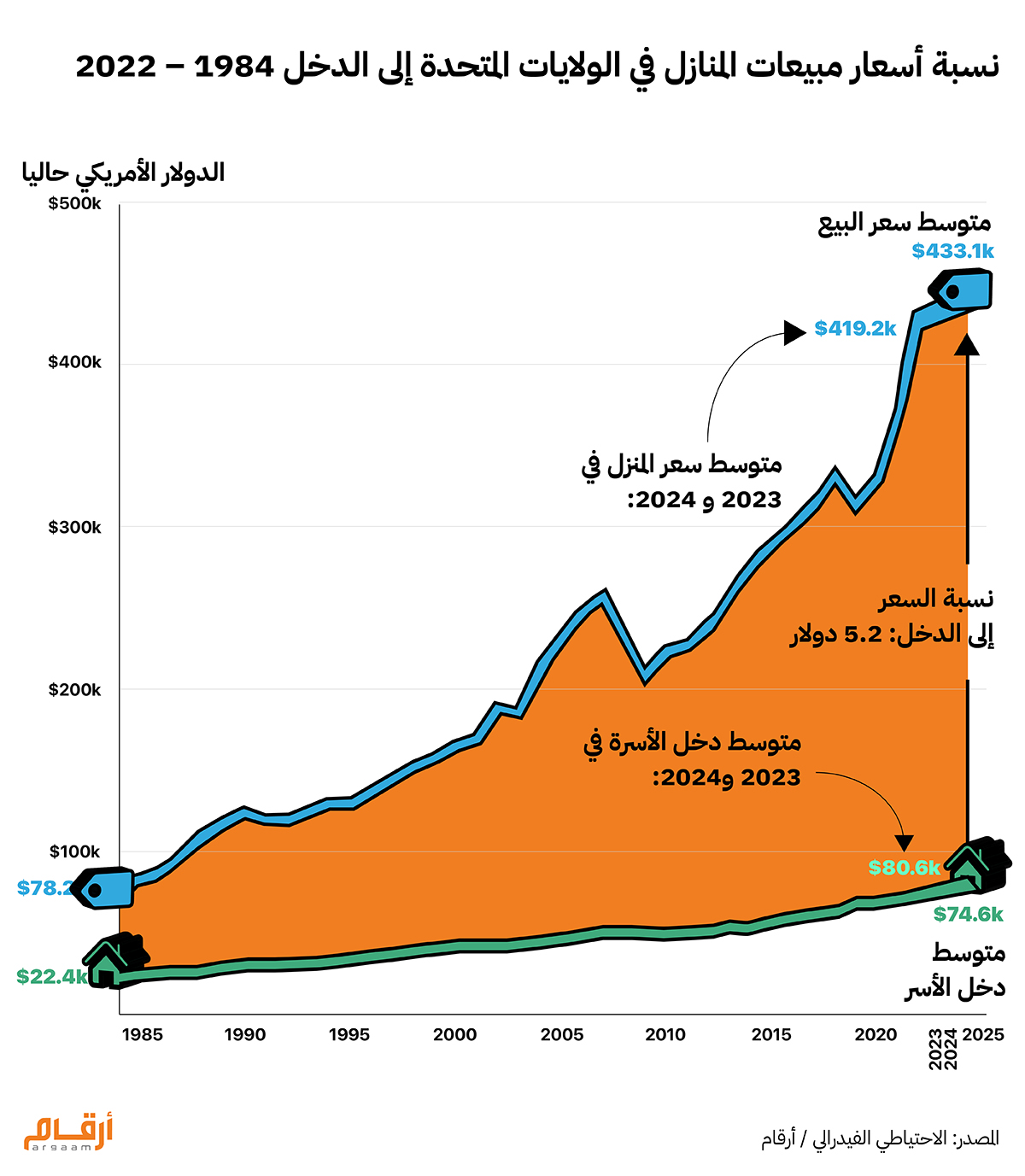

المقاييس العقارية الرئيسية في أي بلد لتجنب الفقاعات العقارية بشكل فعال، يجب على صانعي السياسات والمؤسسات المالية مراقبة مجموعة من المقاييس الرئيسية التي توفر نظرة ثاقبة لآليات عمل السوق، وسلامة الاقتصاد. تقدم أرقام ويك اند تحليلاً معمقاً لهذه المقاييس الرئيسية، واختارت أسواق الولايات المتحدة، والمملكة المتحدة واليابان كثلاث حالات للدراسة. 1- نمو أسعار المنازل مقابل دخل الأسرة عدم الترابط بين هذين المؤشرين بشكل كبير يثير مخاوف بشأن مدى القدرة على تحمل تكاليف السكن، مع عدم قدرة العديد من المواطنين على دخول سوق الإسكان. فإذا كانت أسعار المنازل ترتفع بوتيرة أسرع من الدخل، فهذا يشير إلى أن الناس قد لا يكون لديهم القدرة المالية على شراء المنازل من دون تحمل ديون مفرطة.

ولنأخذ الولايات المتحدة 🇺🇸 مثالاً، حيث شهدت واحدة من أكبر الفقاعات العقارية في العالم خلال العقود الماضية. فقد ارتفعت أسعار المنازل بوتيرة أسرع من دخل الأسر لسنوات عديدة، وقد جعل ذلك من الصعب على الناس شراء المنازل.

في عام 1984، بلغ متوسط الدخل السنوي للأسرة الأمريكية 22,420 دولاراً أمريكياً، وبلغ متوسط سعر مبيعات المنازل في الربع الأول من العام نفسه 78,200 دولار. وبلغت نسبة سعر مبيعات المنازل إلى الدخل 3.49. وتبلغ نسبة السعر إلى الدخل لعامي 2023 و2024 حوالي 5.20، وهذا يعني أن متوسط سعر المنزل يبلغ حوالي 5.2 أضعاف متوسط دخل الأسرة، مما يعكس تراجع القدرة على تحمل التكاليف في سوق الإسكان. وهذا يعني أن الأسرة الأمريكية التي تأمل في شراء منزل بمتوسط السعر في الولايات المتحدة تحتاج إلى أن تجني دخلا يبلغ 5 أضعاف سعر المنزل على الأقل. ومن المهم أيضا أن هذا الرسم البياني أعلاه لا يأخذ في الحسبان الدخل الفعلي المتاح للأسرة في الولايات المتحدة، ولا كيفية تغير مدفوعات الرهن العقاري الشهرية حسب أسعار الفائدة في ذلك الوقت والتضخم. 2- أسعار المساكن مقابل النمو السكاني تؤدي الزيادة في عدد السكان بشكل عام إلى زيادة الطلب على المساكن، فمع انتقال المزيد من الناس إلى منطقة ما، سواء من أجل الوظائف، أو التعليم، أو تغيير نمط الحياة، يرتفع الطلب على العقارات السكنية.

🇬🇧

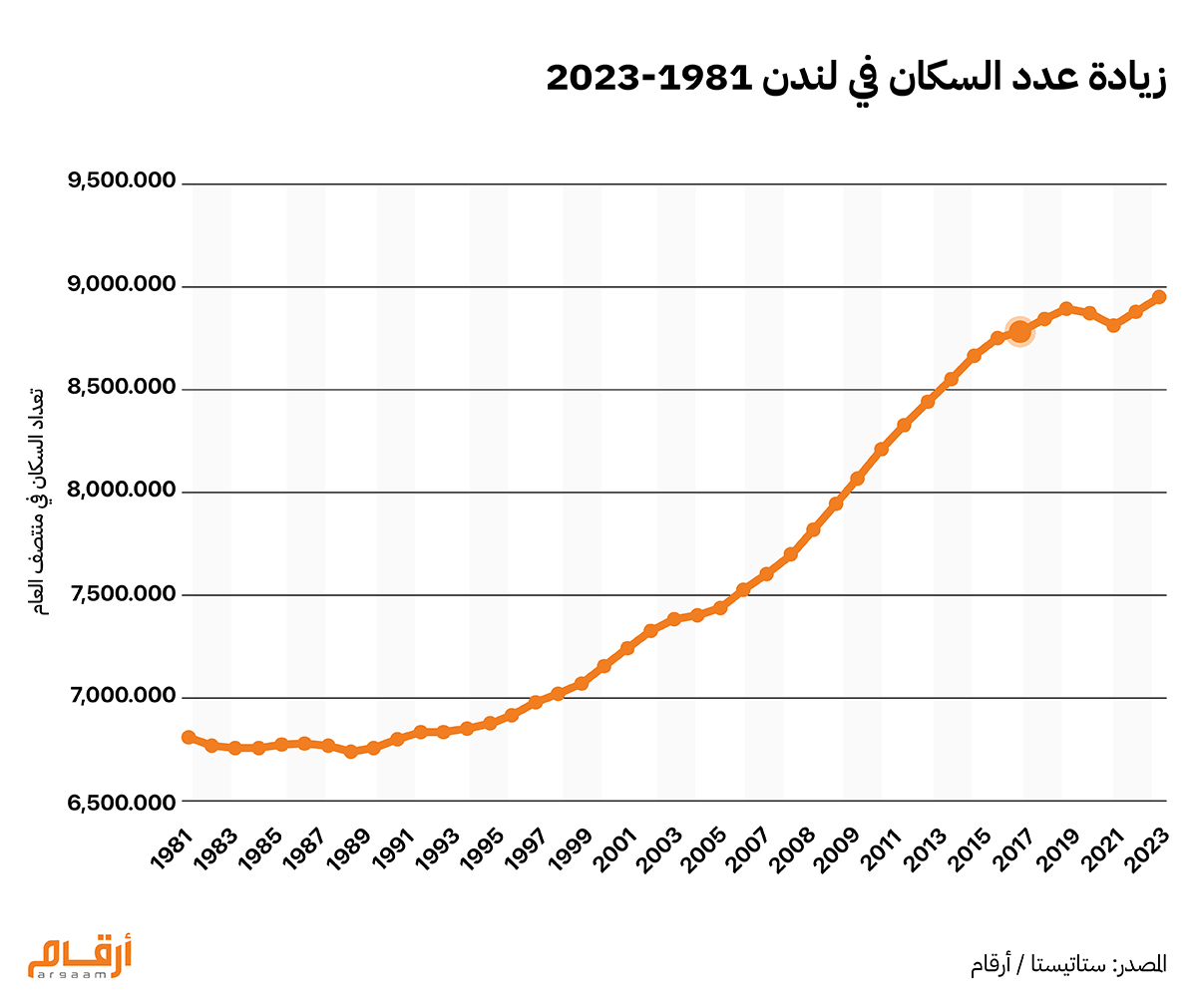

ولنأخذ العاصمة البريطانية لندن كمثال لذلك، فقد كان عدد السكان - كما هو موضح في الرسم البياني أدناه - 6.8 مليون نسمة في عام 1981، مقارنة بـ 8.9 مليون نسمة في عام 2023، مما يعني زيادة في عدد السكان بنسبة 30% تقريباً. لم يتمكن المعروض من المساكن في لندن لسنوات عديدة من مواكبة النمو غير المسبوق في الطلب على المساكن (المدفوع بالنمو الهائل في عدد السكان، وعدد الوظائف). ولذلك، شهدت لندن زيادة كبيرة في أسعار المنازل على مدار الخمسين عاما الماضية، فقد كان متوسط سعر المنزل في عام 1979 يبلغ حوالي 31,000 جنيه إسترليني، واليوم يبلغ متوسط سعر المنزل في العاصمة البريطانية حوالي 440,000 جنيه إسترليني. وهذا يمثل زيادة بنسبة 1,367%، أو زيادة بنحو 9% على أساس سنوي. وترتفع الأسعار بشكل عام أيضا بسبب التضخم، فعندما يكون التضخم مرتفعاً، ترتفع تكاليف مواد البناء، والأيدي العاملة، مما يسهم في ارتفاع أسعار المساكن.  3- أسعار المنازل مقابل دخل الأسرة فيما يتعلق بمؤشر القدرة على تحمل التكاليف، فإن هذا المؤشر – الذي يقارن أسعار المساكن نسبة إلى الدخل – يعد عنصرا أساسيا في تقييم ما إذا كان السكن متاحاً لأصحاب الدخل المتوسط. فعندما تكون نسبة أسعار المساكن إلى الدخل مرتفعة، فهذا يشير إلى أن السكن قد يصبح غير ميسور التكلفة بالنسبة لقطاع كبير من السكان، مما قد يؤدي إلى ظهور ضغوط مالية لديهم. فعلى سبيل المثال، يبلغ متوسط الدخل السنوي في لندن اليوم حوالي 44,000 جنيه إسترليني، وهذا يعني أن متوسط سعر المنزل يساوي 10 أضعاف متوسط دخل الأسرة.  4- التفاوت الكبير بين العرض والطلب التفاوت الكبير بين العرض والطلب هو المحرك الأساسي للفقاعات العقارية. فيمكن لهذا التباين أن يخلق ضغطا تصاعديا على الأسعار، ويؤدي إلى تفاقم ممارسات المضاربة بين المستثمرين والمشترين. ففي المناطق التي تشهد نمواً سكانياً، يبحث المزيد من الأفراد عن السكن، مما يزيد من الطلب على العقارات السكنية. ويمكن أن تؤدي هذه المنافسة المتزايدة على المنازل المتاحة إلى ارتفاع الأسعار كما أوضحنا سابقا. كما يمكن أن يؤدي قوة أداء الاقتصاد، وارتفاع معدلات التوظيف، وزيادة ثقة المستهلكين، إلى زيادة الطلب على المساكن، حيث يمكن لعدد أكبر من الناس تحمل تكاليف شراء أو استئجار المنازل. وخلال فترات النمو الاقتصادي الملحوظ، قد يُنظر إلى العقارات على أنها استثمار آمن، ويمكن أن يؤدي الاهتمام المتزايد بها من المستثمرين المحليين والأجانب على حد سواء إلى زيادة الطلب على شراء المنازل، مما يزيد من الضغط على حجم المساكن المتاحة. ولكن عندما يرتفع الطلب على هذا النحو، قد لا يواكب ذلك الارتفاع حجم المعروض من المساكن الجديدة. ويمكن للوائح الحكومية المحلية، وقوانين تقسيم المناطق، وتصاريح البناء أن تحد من مشاريع الإسكان الجديدة. فعندما تكون اللوائح التنظيمية صارمة، يصبح من الصعب على المطورين العقاريين تلبية الطلب المتزايد، مما يؤدي إلى عدم كفاية المعروض. وفي المواقع الجغرافية المرغوبة، يمكن أن يؤدي العدد المحدود من الأراضي المتاحة إلى تقييد عمليات البناء الجديدة. كما يمكن أن يؤدي ارتفاع تكاليف المواد، ونقص العمالة، والتأخير في عمليات البناء، إلى إبطاء معدل نمو مشاريع الإسكان الجديدة التي تُطرح في السوق مما يحد من المعروض.

🇸🇦

كيف يُسهم اقتصاد السعودية المتنوع والزيادة المعتدلة في أسعار المنازل في منع حدوث فقاعات عقارية؟

تحرص المملكة العربية السعودية على تطبيق سياسات نقدية ومالية حكيمة، تساعد في الحد من مخاطر حدوث فقاعة عقارية، كتلك التي حدثت في دول غربية، مثل الولايات المتحدة. ومن بين أبرز هذه السياسات تجنب أسعار الفائدة المنخفضة بشكل مفرط، وبالإضافة إلى ذلك، فإن تعزيز الشفافية في المعاملات العقارية من خلال إنشاء قاعدة بيانات عقارية قوية يمكن أن يساعد كلاً من المشترين والمستثمرين في اتخاذ قرارات مبنية على معلومات صحيحة، مما يحد من فرص اتباع سلوكيات غير رشيدة في السوق. كما حافظ النظام المصرفي السعودي على معدلات مرتفعة تتجاوز متطلبات "بازل 3"، مما يدل على وجود نظام مصرفي قوي يتمتع بمستويات جيدة من رأس المال والسيولة، وأقل عرضة لتقلبات السوق العقارية، وذلك وفقا لأحدث تقرير عن الاستقرار المالي صادر عن البنك المركزي السعودي - ساما. كما أنشأ البنك المركزي السعودي (ساما) إطارا للسياسة الكلية الوقائية التي تفرض معايير إقراض صارمة، وتشرف عليها، بهدف تحديد المخاطر النظامية الناشئة عن نمو الائتمان المصرفي، والتخفيف من حدتها. فهي تقلل من نسب الرافعة المالية التي يمكن للبنوك تقديمها للمقترضين.

❓

(ويقصد بالرافعة المالية: استخدام الأموال المقترضة من وسيط مالي لزيادة العوائد المحتملة للاستثمار، وتنطوي على مخاطر مرتفعة). ويشمل ذلك وضع حدود لنسبة الدين مقارنة بالدخل، ونسبة القروض مقارنة بقيمة الأصل، وذلك لضمان قدرة المقترضين على تحمل مدفوعات الرهن العقاري، في ظل زيادة أسعار الفائدة. كما تقوم وزارة الشؤون البلدية والقروية والإسكان في المملكة بدور رئيسي في الإشراف على مختلف جوانب التنمية الحضرية والإسكان في المملكة. وتركز الوزارة على تنظيم القطاع العقاري في البلاد، كما تعمل على تعزيز الشفافية، وحماية حقوق المستهلك، ودعم نمو سوق الإسكان بشكل متوازن. والأهم من ذلك، فإن تعزيز عمليات تنويع الاقتصاد، وتشجيع سبل الاستثمار البديلة يمكنهما أن يقللا من الاعتماد المفرط على العقارات كاستراتيجية لبناء الثروة، مما يسهم في نهاية المطاف في وجود بيئة اقتصادية أكثر توازناً واستدامة، حيث لا ينظر المواطنون والمستثمرون إلى العقارات كمنتج اقتصادي، كما سنوضح في تحليلنا أدناه، مع أمثلة من الولايات المتحدة، والمملكة المتحدة، واليابان، كثلاث حالات للدراسة.

📈

النمو المعتدل في أسعار المنازل مقابل الزيادة في دخل الأسرة

يتماشى النمو المعتدل حاليا في أسعار المنازل في المملكة عادةً مع نمو دخل الأسرة، والذي تجاوز الزيادة في أسعار المنازل في عام 2023، والتي بلغت حوالي 5.3%، مما يجعل شراء شقة سكنية أو منزل في متناول العديد من الناس. بشكل عام، يُظهر أداء العقارات السكنية في المملكة العربية السعودية من عام 2015 إلى الربع الرابع من عام 2024 فترات من التراجع، ثم الانتعاش، ثم ارتفاع الطلب، ثم الاستقرار. وتظهر هذه السنوات تراجعاً أولياً، ثم استقراراً قصيراً، ثم ارتفاعاً كبيراً في الأسعار ربما يكون مدفوعاً بما يعرف بـ الطلب المكبوت، والدعم الحكومي، ثم العودة إلى النمو المعتدل. |

|

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |