|

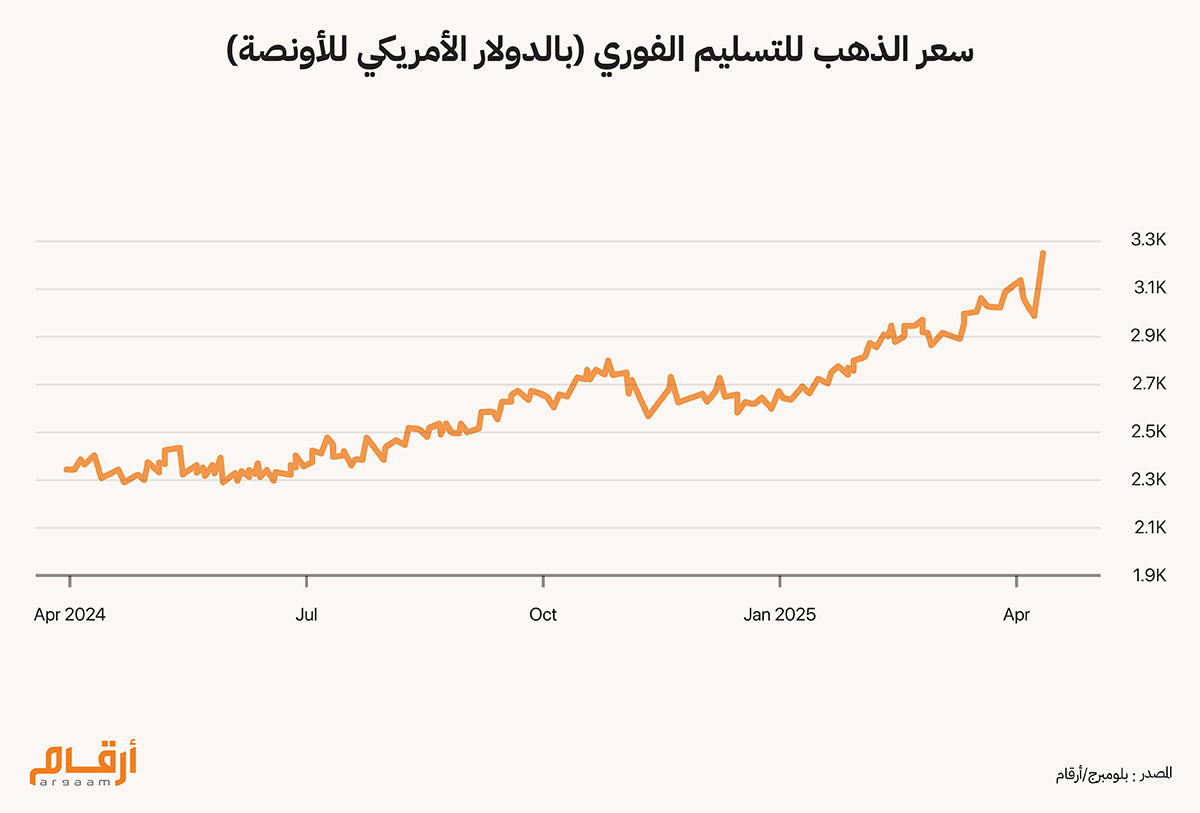

في رحلة البحث عن ملاذ آمن، عادة ما ينجذب المستثمرون إلى ذلك البريق الذي لا ينطفئ للذهب والفضة. وليس من الخصائص الجمالية وحدها يكتسب المعدنان النفيسان ذلك البريق؛ ولكنْ لما لهما من قدرة على الحفاظ على قيمة الثروات في أوقات الاضطراب. ولا تتوقف ديناميات السوق العالمية عن التطوّر، وفي ظل ذلك يبقى السؤال هو: أيّ من هذين المعدنين -الذهب والفضة- أفضل في الاستثمار؟ ويعتمد هذا البحث على دراسات أكاديمية، لا سيما دراسة حديثة نُشرت في 2025 عن الجامعة التكنولوجية في هيرموسيلو بالمكسيك. ونتطرق في هذا البحث لعوامل كـالتكامل المالي والإيرادات السنوية؛ حيث نستهدف تقديم تحليل متعمق حول أوجُه القوة والضعف في كلّ من المعدنَين؛ وسنقدّم إليك عزيزي القارئ وعزيزتي القارئة ملمحاً عن أداء الذهب والفضة على مدى ثلاثة عقود. ويواصل الذهب تحطيم الأرقام؛ حيث سجلتْ أسعاره ارتفاعاً هذا العام بأكثر من 20%، متجاوزاً 3,200 دولار للأونصة وقت كتابة هذا التحليل في 22 أبريل في تمام الساعة 21:00 بتوقيت جرينيتش.

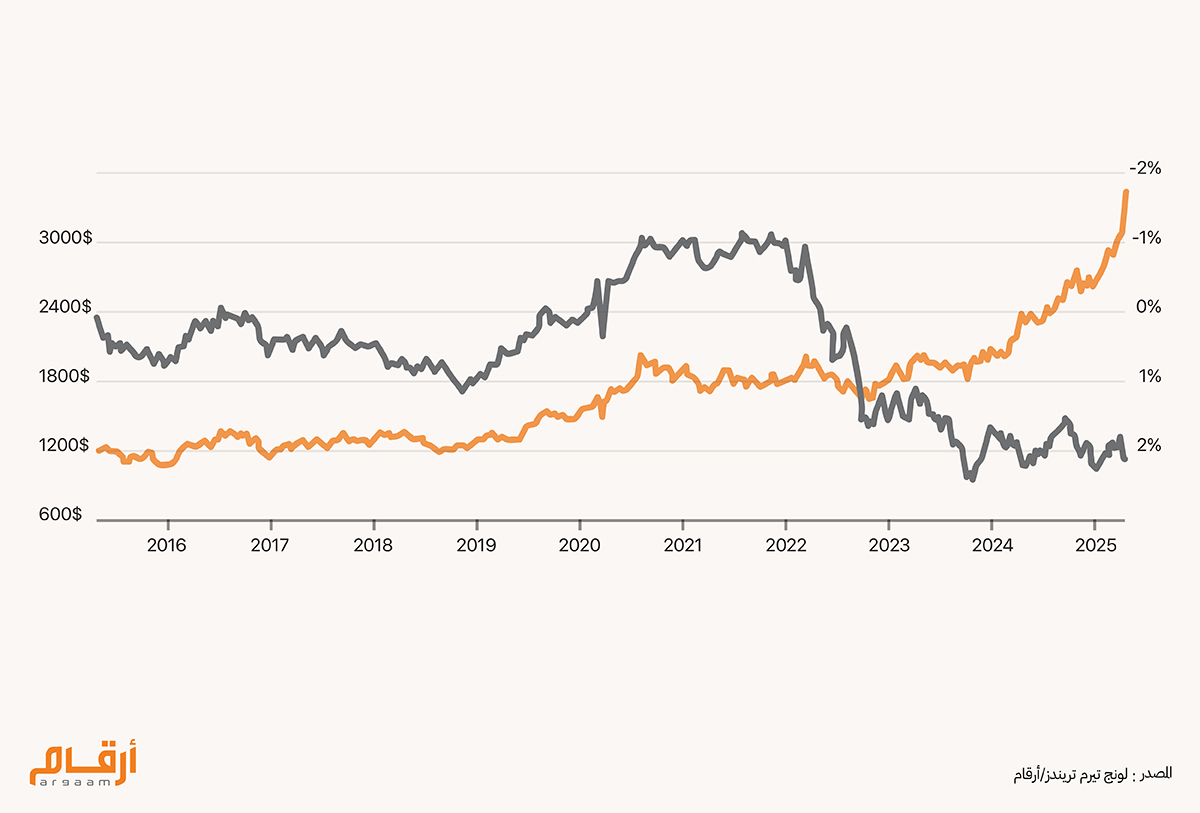

🔍 الطريقة المنهجية في التحليل المالي اخترنا الاقتصاد الأمريكي؛ كونه الأضخم والأقوى تأثيراً في العالم. وعادة ما يكون للظروف الاقتصادية وللسياسات ولحركة السوق في الولايات المتحدة أصداؤها القوية عالمياً. ومن شأن تحليل الذهب والفضة على ضوء ذلك، أنْ يوضّح أموراً يمكن الاسترشاد بها في الأسواق العالمية الأوسع نطاقا. وتتمتع الولايات المتحدة كذلك بثروة مُعتبَرة من بيانات الاقتصاد الكُليّ الموثوقة مُمثَلة في مختلف المؤشرات التي ترصد معدلات التضخم، وأداء البورصات (مثل ستاندرد آند بورز500، وناسداك، داو جونز)، فضلاً عن أسعار السلع. هذه البيانات كفيلة بالوصول إلى تحليل عملي شامل، فضلاً عن تمهيد طريق المنهج البحثي. وثمة أسباب وراء العديد من الأزمات المالية الكبرى (كالأزمة المالية التي حدثت في 2008 ووباء كورونا في 2020). ومعظم هذه الأسباب يتعلق بالظروف الاقتصادية الأمريكية أو قد تأثّر بها بشكل كبير. في هذا التحليل كذلك، نضع في الاعتبار متغيّرات الاقتصاد الكلي لدى مقارنة الذهب بالفضة. ومن هذه المتغيرات على سبيل المثال: معدلات التضخم، وأسعار الفائدة ونموّ الناتج المحلي الإجمالي – وهي أشياء تؤثر بشكل مباشر على العرض والطلب الخاص بالذهب والفضة. على سبيل المثال، عادة ما يُنظَر إلى الذهب باعتباره وسيلة للتحوّط ضد التضخم. وعندما ترتفع معدلات التضخم، تنخفض القيمة الفعلية للعُملة، ما يدفع المستثمرين إلى البحث عن الذهب كمخزن للقيمة. في المقابل، ربما لا تلقى الفضة نفس القدر من الإقبال الذي يحظى به الذهب كوسيلة للتحوّط؛ فعادة ما تدخل الفضة في تطبيقات صناعية، ما يُنقص من بريقها كملاذ آمن في فترات التضخم. ومن التطبيقات الصناعية التي تدخل فيها الفضة: الإلكترونيات، وألواح الطاقة الشمسية والأجهزة الطبية. هذا يربط أسعار الفضة بصحة الاقتصاد؛ ففي أوقات التراجع الاقتصادي أو الكساد، يمكن للطلب الصناعي على الفضة أن يتراجع، ما يؤدي بدورِه إلى تراجُع أسعارها.  (في هذا الرسم البياني، أسعار الفائدة المرتفعة تزيد تكلفة الاحتفاظ بالذهب حيث أنه لا ُيدرّ أرباحاً أو فوائد. في المقابل، فإن الإيرادات الفعلية السلبية تدفع المستثمرين إلى شراء الذهب كوسيلة للتحوط ضد تآكل الثروة. ما يعني أن التضخم يُعتبر أفضل أصدقاء الذهب، بينما تقف أسعار الفائدة المرتفعة على النقيض من ذلك).

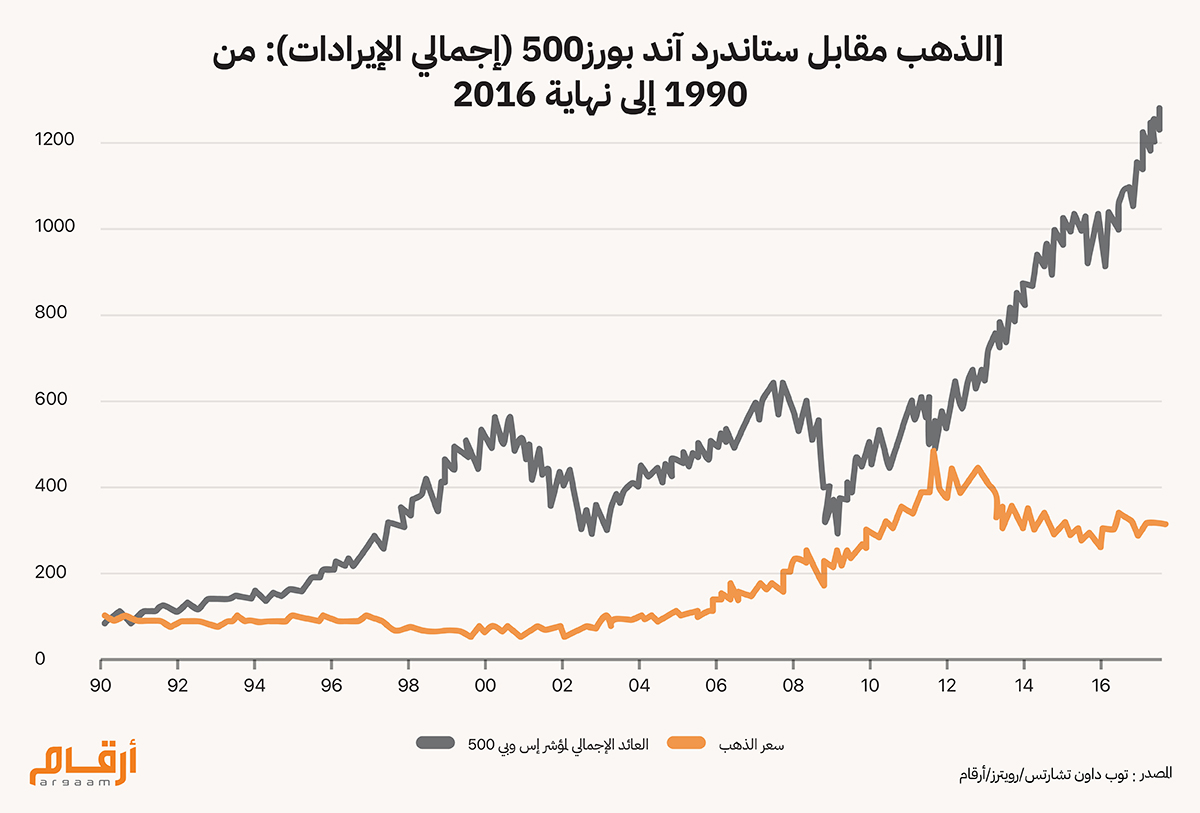

📊 علاقة طويلة مع الذهب، وعلاقة معقّدة مع الفضة ثمة علاقة طويلة تجمع بين أسعار الذهب والأسهم، فهي ليست مجرد علاقة يومية. وهي علاقة إيجابية؛ بمعنى أنه مع اختلاف الوقت والدورات الاقتصادية، تميل تحركات الذهب والأسهم إلى التشابه إزاء المؤشرات الاقتصادية، على أنه يمكن أن تحدث اختلافات على المدى القصير - وهذه تكون نتيجة لضغوط سوقية طارئة أو تابعة لمزاج المستثمرين.

وثمة علاقة طردية بين أسعار الذهب ومؤشر ستاندرد آند بورز500؛ بمعنى أنه عندما يزيد أداء البورصة الأمريكية تميل أسعار الذهب إلى الزيادة أيضاً. هذه العلاقة تعني أن مزاج المستثمرين وظروف السوق التي تؤثر على فئة من الأصول تؤثر أيضا على الفئة الأخرى، ما قد يشير إلى استجابة متشابهة بين الفئتين إزاء ديناميات اقتصادية كالتضخم، وأسعار الفائدة وتقلّبات السوق. على الجانب الآخر، فإن للفضة علاقة أكثر تعقيداً مع البورصة. ولا تتسم العلاقة بين أسعار الفضة وأداء البورصة بالاستقرار في التشابُه على المدى الطويل. وذلك لأن أسعار الفضة مرتبطة بشكل أكبر بالطلب الصناعي وبعوامل أخرى كأسعار النفط، أكثر من ارتباطها بسلوكيات المستثمرين في أسواق الأسهم. ويمكن ملاحظة العلاقة الطردية بين أسعار الذهب وأداء البورصات، في أثناء فترة التعافي المالي بعد الأزمة المالية التي حدثت في 2008. وشهدت أسعار الذهب ارتفاعا قوياً في تلك الفترة، من حوالي 800 دولار للأونصة في أواخر سنة 2008 إلى أكثر من 1,400 دولار للأونصة في سنة 2011. ما يعني أن سعر الذهب ارتفع حوالي 75%. مؤشر ستاندرد آند بورز500 أيضاً شهد تعافياً؛ حيث ارتدّ من حوالي 680 نقطة في مارس 2009 متخطياً 1,300 نقطة بحلول عام 2011، ما يعكس ارتفاعاً بنسبة تجاوزت 90%. وقبل هذه الأزمة، كان مؤشر ستاندرد آند بورز قد سجل مستوى أعلى، عند حوالي 1,500 نقطة في أواخر عام 2007.

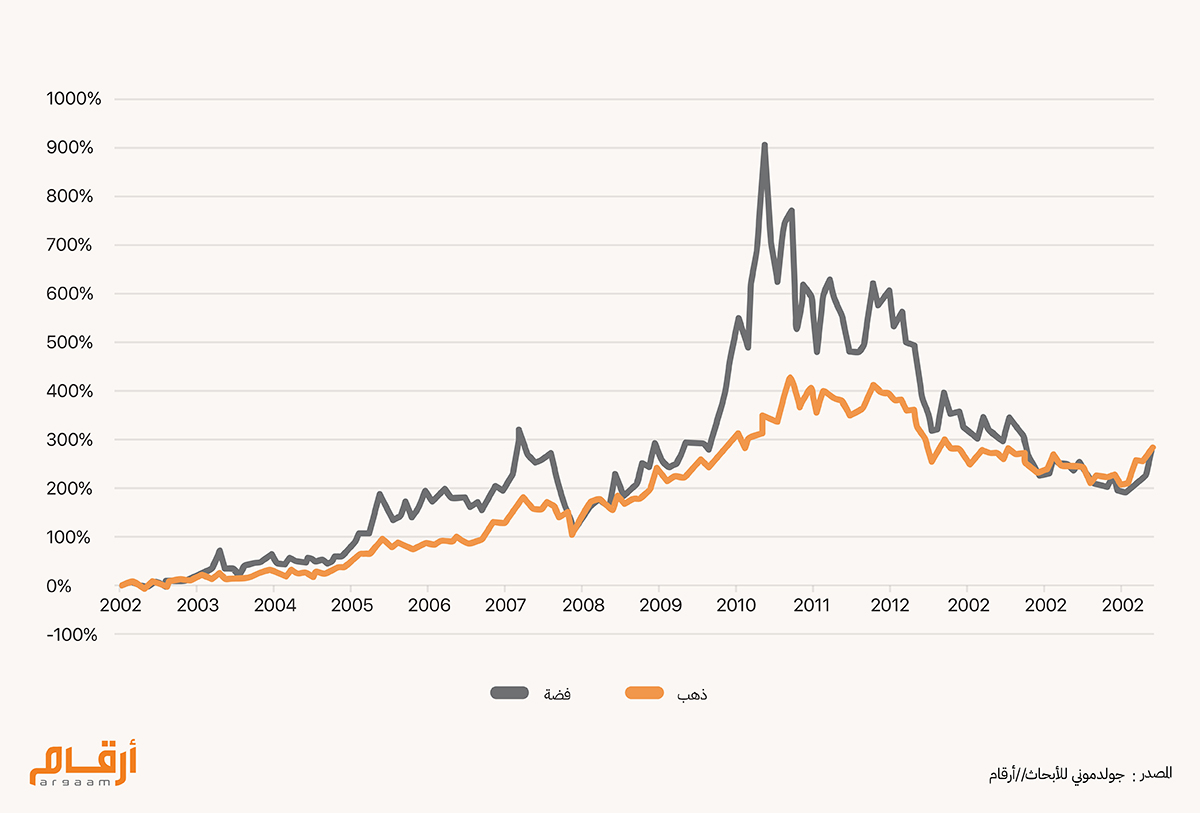

📉 الوقوف على سبب انخفاض سعر الفضة بشكل حادّ مقابل تراجُع سعر الذهب بشكل مُطّرد في هذا الجزء من التحليل، نقارن بين أداء الفضة والذهب بدءًا من عام 2011 وصولاً إلى عام 2017، راصدين ما شهدته أسعار المعدنَين النفيسَين من تذبذبات وتلقلّبات، وذلك من أجل التوصل إلى معرفة أيّ منهما كان يعتبر أكثر استقراراً على صعيد الاستثمار خلال تلك الفترة. ولقد اخترنا سنة 2011 لسبب بعينه، وهو أن السنوات المحيطة بسنة 2011 قد شهدت اضطرابات اقتصادية، ما دفع الكثيرين إلى الذهب والفضة كملاذَين آمنَين. وقد سجلت الفضة أعلى سعر لها عند حوالي 48.70 دولار للأونصة في أبريل 2011، إلا أن سعرها بدأ يتراجع بشكل ملموس بعد ذلك. وبنهاية ديسمبر 2011، تراجعت أسعار الفضة إلى حوالي 27.50 دولار للأونصة. ما يعتبر تراجعا بنسبة 43.4% في 8 أشهر فقط. وظل هذا التراجع في أسعار الفضة مستمراً في 2012 وما بعدها. وبحلول ديسمبر 2012، وصل سعر الفضة حوالي 30 دولار للأونصة. وحتى إذا كانت تلك الأسعار قد شهدت شيئاً من التعافي، فقد ظلت دون القمة التي كانت قد سجلتْها من قبل. وبنهاية سنة 2013، وصل سعر الفضة إلى حوالي 19 دولار للأونصة. وهذا يعكس انخفاضاً إجماليا من أعلى سعر في أبريل 2011 بنحو 60.9% في مدى عامين ونصف العام تقريبا.  واستمرت أسعار الفضة في التراجُع، حتى سجلت 14.00 دولار للأونصة في أواخر سنة 2015. وبعد الوصول إلى تلك المستويات المتدنّية، بدأت أسعار الفضة تتعافى بشكل تدريجي، ولكن بوتيرة بطيئة. وبنهاية عام 2016، سجلت أسعار الفضة حوالي 15.80 دولار للأونصة. وبنهاية عام 2017، سجلت أسعار الفضة حوالي 17.14 دولار للأونصة. على الجانب الآخر، سجلت أسعار الذهب أعلى قمة لها عند حوالي 1,900 دولار للأونصة في سبتمبر 2011. هذا الارتفاع في أسعار الذهب كان مدفوعا بارتفاع في الطلب على المعدن الأصفر كملاذ آمن، وسط حالة من الاضطراب الاقتصادي وفي ظل مخاوف من ارتفاع معدلات التضخم. وبعد هذه القمة التي وصلتْها في سبتمبر 2011، شهدت أسعار الذهب تراجعا ملحوظا؛ فبنهاية ديسمبر 2011، تراجعت أسعار الذهب إلى حوالي 1,570 دولار للأونصة. هذا يعني تراجعا بنحو 17.4% في غضون أشهر معدودة. وقد تواصَل هذا التراجع. وبنهاية عام 2012، سجّل سعر الذهب حوالي 1,675 دولار للأونصة، في تعافٍ جزئي. وبحلول ديسمبر 2013، تراجعت أسعار الذهب بشكل ملموس إلى حوالي 1,200 دولار للأونصة، ما يعكس تراجعاً بنحو 36.8% من أعلى سعر في سبتمبر 2011. واستمرت أسعار الذهب في التراجُع، لتصل في نهاية 2015 إلى حوالي 1,060 دولار للأونصة. ويعكس هذا انخفاضا إجماليا بنحو 44.2% من أعلى سعر. وفي عام 2017، كان متوسط سعر الذهب للأونصة حوالي 1,257 دولار ليصل سعر المعدن الأصفر في ديسمبر 2017 إلى حوالي 1,302 دولار للأونصة. ● أعلى سعر للفضة في 2011: أبريل 48.70 دولار للأونصة ● في 2017: ديسمبر 17.5 دولار للأونصة ● أعلى سعر للذهب في 2011: سبتمبر 1,900 دولار للأونصة ● في 2017: ديسمبر 1,302 دولار للأونصة  وعليه، فقد شهدت أسعار الذهب والفضة تقلُّبات في تلك الفترة، لكنّ تراجُع أسعار الفضة كان حاداً أكثر من الذهب. هذا يعني أن المخاطر المرتبطة بالاستثمار في الفضة تكون أعلى من المخاطر المرتبطة بالاستثمار في الذهب. فأسعار الفضة بشكل عام أكثر تقلباً على المدى القصير، مقارنة بالذهب. وهذا يعني أيضاً أن أسعار الفضة قد تشهد ارتفاعات كبيرة وقد تشهد كذلك انخفاضات كبيرة في مدى زمني قصير. وعلى صعيد الأداء الاستثماري خلال الفترة الممتدة بين 2011 و2017، فقد كان أداء الذهب أفضل من أداء الفضة. وعلى الرغم من أن كليهما -الذهب والفضة- شهدا تراجعاً من أعلى سعر وصلا إليه في 2011، إلا أن تراجُع أسعار الذهب كان أقل حِدّة من تراجُع أسعار الفضة. ومع ذلك، فإن قرار الاستثمار ينبغي أن يراعي كذلك عوامل مثل ظروف السوق، وأهداف الاستثمار وقبول المخاطر. ولا ينبغي أن ننسى أبداً أن الإيرادات المرتفعة عادة ما تصاحب المخاطر المرتفعة.

💵

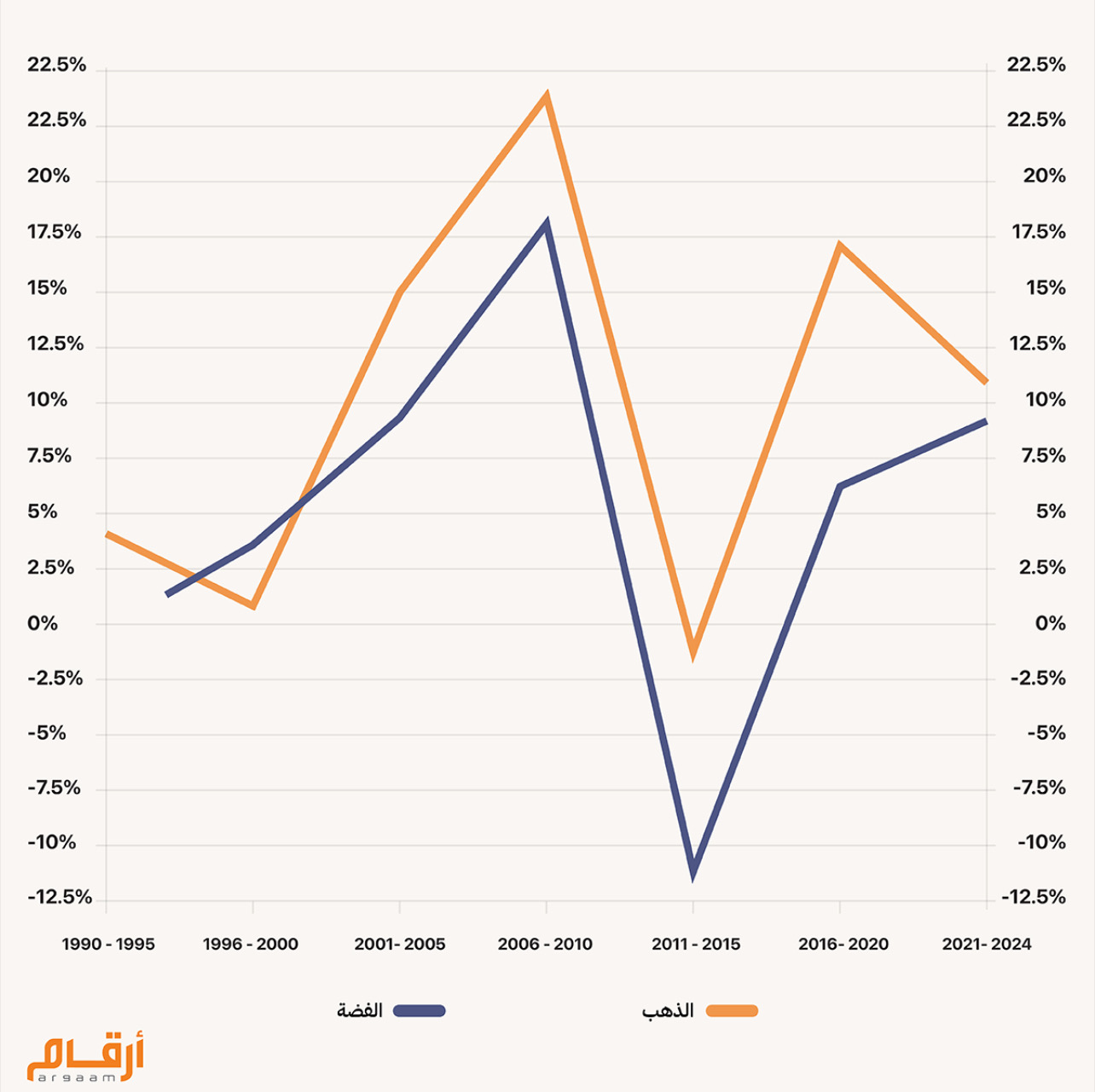

الإيرادات السنوية للذهب والفضة (1990 -2024) في هذا الجزء الأخير من التحليل، نقدّم الإيرادات السنوية للذهب والفضة بدءًا من عام 1990 وحتى عام 2024. وتعكس الإيرادات السنوية نسبة التغير المئوية في قيمة الاستثمار على مدى سنة، ما يعكس أداء كل من المعدنَين النفيسَين. ولتقديم تحليل أسهل للاتجاهات والتذبذبات، سنقسّم البيانات إلى فترات تمتد كل إلى خمس سنوات: (1990 - 1995، و1996 – 2000، وهكذا). هذا النهج، يسمح لنا برصْد أحداث اقتصادية هامة وكذلك ديناميات السوق، وصولاً إلى فَهم شامل لطريقة أداء كل من المعدنَين النفيسَين في تلك الفترة المرصودة.  على مدى الفترة التي تم تحليلها، كان أداء الذهب متفوقاً بشكل عام على أداء الفضة، لا سيما في أوائل حقبة الألفية (بدءًا من سنة 2000)، حيث سجّل الذهب إيرادات كبيرة. وعلى الرغم من بعض التذبذبات وبعض الفترات التي شهدت إيرادات سلبية، فقد أظهر الذهب مقدرة على الاستقرار والمرونة أكثر من ممّا أظهرت الفضة، لا سيما في أوقات التراجُع الاقتصادي. في المقابل، أظهرت الفضة اضطرابا أكبر من الذهب، متعرّضة لانخفاضات أكثر حِدة، لا سيما في أوقات بعينها (وتحديدا خلال الفترة من 2011 وحتى 2015). |

|

|

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |