|

أسهم الائتمان المتناهي الصغر بدور حيويّ في دعم توسُّع أعمال المزارعين في المملكة العربية السعودية وفي زيادة دخولهم. ولطالما كانت فئة صغار المزارعين تجد صعوبات في الخدمات المصرفية التقليدية بسبب محدودية ما لديهم من أصول مالية كضمان، وما يترتب على ذلك من وضعية يصعب معها الحصول على تمويل لمشاريعهم. وفي غياب الأصول المالية، ينتفي وجود الضمان الكافي لسداد القروض؛ هذا فضلاً عن غياب التاريخ الائتماني، وارتفاع نسبة المخاطر المحتملة. ونستعرض في هذا التحليل دورَ تمويل المزارعين في السعودية بقروض متناهية الصِغر بِدعم حكوميّ، مع تسليط الضوء على آثار مثل هذه التمويلات في تعزيز الشمول المالي في المجتمع السعودي. كما نتعرّض في هذا التحليل لنسبة معدّل القروض متناهية الصِغر إلى الأُسَر المعيشية، وذلك من أجل الوصول إلى فَهم أفضل لآثار الاقتراض على صغار المزارعين. ونختتم تحليلنا بدراسة حالة، هي إندونيسيا، نظراً لما أحرزته هذه الدولة من تقدُّم ملحوظ في برامج القروض متناهية الصِغر للمزارعين. وأطلقت إندونيسيا مبادراتها للائتمانات متناهية الصِغر، مع توجيه تلك المبادرات لأصحاب المشاريع الريفية للاستفادة منها في عام 2017 - أي بعد عام واحد من طرح السعودية رؤية المملكة 2030 في 2016. ونجحت إندونيسيا في خفض معدّلات الفقر، في اثنتين على الأقل من محافظاتها، إلى مستوى الصفر بحلول عام 2022. ويمكن الاستفادة من المثال الإندونيسي في الوقوف على كيف يمكن للتوزيع الاستراتيجي للقروض متناهية الصغر أنْ يحفّز النمو الاقتصادي والشمول الاجتماعي في بيئات زراعية ومشروعات صغيرة بشكل عام. وهناك أيضاً دروس يمكن استخلاصها من التاريخ الطويل لبرامج القروض متناهية الصغر في إندونيسيا، على نحو ما سيتضّح لاحقاً عبر هذا التحليل.

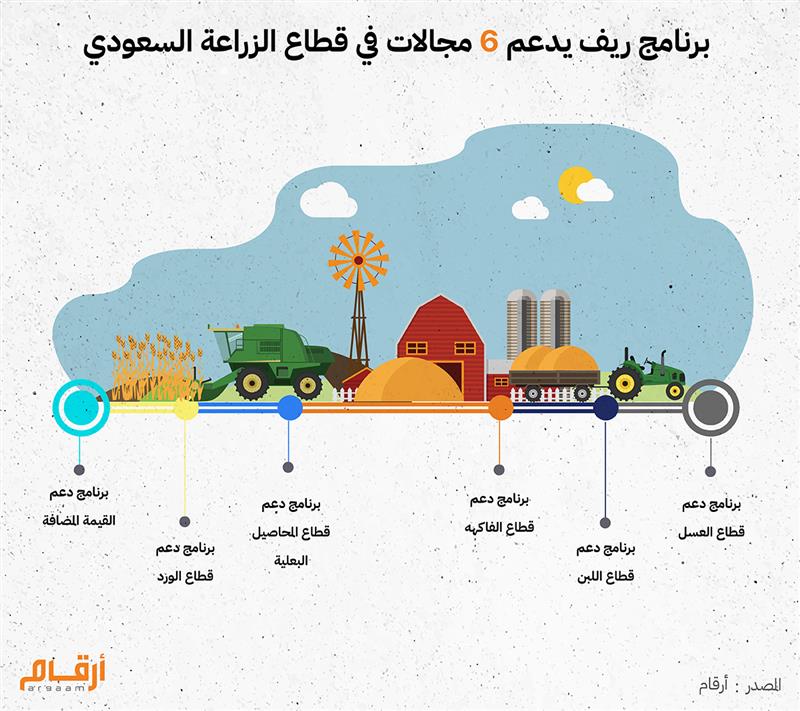

🇸🇦 كيف تُخضّر السعودية الصحراء؟ قطعت السعودية شوطاً طويلاً على صعيد تحويل صحرائها القاحلة إلى أرض زراعية مثمرة خلال السنوات الأخيرة، مدفوعة في ذلك بتقنيات ابتكارية وسياسات استراتيجية. على أن الركيزة الأساسية في عملية التحوّل هذه تتمثل في الدعم المالي والتدريبي للمزارعين من ذوي الدخول المنخفضة، عبر مبادرات تمويل متناهية الصغر بدون فوائد مُقدّمة من صندوق التنمية الزراعية السعودي، وتحت إشراف صندوق التنمية الوطني، وبالتوافق مع سياسات وزارة البيئة والمياه والزراعة في المملكة. وبهذه القروض متناهية الصغر يمكن تدريب صغار المزارعين على استخدام ممارسات مستدامة في عملية الزراعة. وتلعب برامج القروض متناهية الصغر دوراً هاماً في دعم القطاع الزراعي؛ إذ توفّر مثل هذه القروض بدون فوائد للاستفادة منها في أنشطة زراعية متنوعة تشمل إنتاج المحاصيل، وزراعة الفواكه، وتربية النحل، والمزارع السمكية، فضلاً عن الخدمات البيطرية. وفيما بين عامَي 2016 و2023، بلغت القيمة الإجمالية للقروض المعتمدة -بما في ذلك القروض متناهية الصغر للمزارعين من ذوي الدخول المنخفضة- حوالي 23.6 مليار ريال سعودي. وفي ظل رؤية المملكة 2030، تراعي البرامج التمويلية الحيلولة دون غرق المزراعين من ذوي الدخول المنخفضة في دوامة الاقتراض بفوائد عالية من بنوك خاصة، والتي قد تنتهي إلى مصائد ديون. وتبلغ نسبة الصحراء من الأراضي السعودية حوالي 90% تقريبا، لكن حكومة البلاد مع ذلك تستهدف زيادة إنتاجيتها من المحاصيل الزراعية وتقليص اعتمادها على الأغذية المستوردة. وتستعين المملكة في سبيل تحقيق هذا الهدف بالعديد من الطُرق والأساليب، بما في ذلك استخدام تقنيات الري الحديثة، كأنظمة الري بالتنقيط والريّ بالرشّ، وذلك لتحقيق أقصى استفادة من المياه في بيئة صحراوية. كما استثمرت المملكة في تقنيات الزراعة المائية والهوائية التي تتطلب القليل من المياه والأرض، بما يسمح باستزراع المحاصيل في بيئات قاحلة. علاوة على ذلك، عمدت المملكة إلى تطوير والترويج لاستزراع محاصيل مُعدّلة وراثياً تتحمّل درجات الحرارة المرتفعة ونُدرة المياه. وقد استطاعت المملكة العربية السعودية بالفعل تحقيق الاكتفاء الذاتي من التمور، والتين، والباذنجان، والخيار، والكوسا. وزادت مساهمة القطاع الزراعي إلى الناتج المحلي الإجمالي السعودي من 29.07 مليار دولار في 2023 إلى 30.4 مليار دولار في 2024.  برنامج الزراعة المدعوم من المجتمع: ريف في عام 2019، أطلقت المملكة العربية السعودية برنامج التنمية الريفية الزراعية المستدامة، المعروف باسم ريف. وثمة قواسم مشتركة تجمع بين برنامج ريف السعودي وبرامج زراعية مدعومة مجتمعياً في دول متقدمة كالولايات المتحدة، والمملكة المتحدة، واليابان، وكندا وألمانيا. ويساهم البرنامج في تحقيق حالة من الاستقرار، عن طريق الشراء المُسبَق للمحاصيل من صغار المزارعين، بإعطاء هؤلاء دُفعات مالية مقدّمة عرابين مقابل محاصيلهم الزراعية قبل موسم الحصاد. وهذا يعني أن المزارعين لن ينتابهم القلق بشأن بيع محصولهم بأسعار سوقية متقلبة ولا من مخاطر كساد محاصيلهم بعد موسم الحصاد. ويعدّ هذا النظام مفيداً لصغار المزارعين بشكل خاص؛ إذ يقدّم إليهم مصدراً موثوقاً من الدخل مُبكراً خلال الموسم الزراعي، بما يساعد المزارعين في تغطية تكاليف الإنتاج من ثمن التقاوي، وتكلفة الأيدي العاملة والمُعدّات. كما يقلّل هذا النظام من حالة عدم اليقين المالية، ويَحُدّ من المخاطر، فضلاً عن أنه يساعد المزارعين في التخطيط لأعمالهم بشكل أكثر فعالية.  على سبيل المثال، قد يتلقّى أحد صغار المزارعين 500 دولار من البرنامج قبل بدء الموسم الزراعي. بهذا العربون، يمكن لهذا المزارع أن يغطي النفقات الضرورية لشراء التقاوي، والسماد وتكلفة الأيدي العاملة. وعبر هذا الموسم، يمكن أن ينتج المزارع خضروات تناهز قيمتها على سبيل المثال 1,000 دولار. ولمّا كانت التكلفة قد تم تغطيتها مُقدماً عبر العربون، فإنه سيتسنّى للمُزارع التركيز على الحفاظ على الجودة، دون أن يشغل بالَه بمشاكل التدفق النقدي الفوريّ. إضافة إلى ذلك، فإن العربون يقلل من المخاطر المالية على المزارعين، ويؤمّن لهم الحصول على الموارد اللازمة لإنتاج محاصيلهم وبأن يواصلوا أنشطتهم الزراعية. كما أنّ مثل هذا الدعم يسمح لصغار المزارعين بوضع خطط إنتاجية أفضل، وبتقليل الاعتماد على مبيعات الأسوق المتقلبة، فضلاً عن تحسين الاستقرار المالي لهؤلاء المزارعين. برنامج ريف يشتمل كذلك على برامج غير مالية، تشمل بدورِها التدريب على ممارسات زراعية جيدة، وأيضاً تدريبات في مجال تطوير الأعمال التجارية، والإدارة المالية، والتسويق واعتماد التكنولوجيا، ودعم البنية التحتية. ويهدف البرنامج من وراء ذلك إلى استكمال المساعدات المالية المقدّمة من خلال القروض متناهية الصغر، بهذه البرامج غير المالية - بهدف تحسين الإنتاجية، وزيادة الدخل، والعمل على استدامة الممارسات الزراعية الجيدة.

🌿 تحليل إيرادات مزرعة صغيرة في هذا الجزء من التحليل، سنفترض مثالا توضيحياً لقنوات البيع المختلفة المتاحة للمزارعين من ذوي الدخول المنخفضة. وقد تتفاوت المستويات الفعلية للدخل، بناءً على عوامل عديدة كاختيار المحاصيل الزراعية، وظروف السوق والكفاءة التشغيلية. وقد تُدرّ حديقة خضروات تقع على مساحة 1.5 فدان تقريبا وتضمّ مجموعة متنوعة من المحاصيل عالية القيمة، عند بيعها مباشرة حوالي 20 إلى 30 ألف دولار، قيمة إيرادات سنوية. هذه المزرعة على سبيل المثال، إذا كانت تستخدم عاملاً أو اثنين من العُمّال الموسميين لمدة تتراوح بين ثمانية إلى تسعة أشهر تقريبا، فإنه يمكن لهذه المزرعة أن تُدرّ حوالي 15 إلى 25 ألف دولار سنوياً، بناءً على اختيارات المحاصيل وإمكانية الوصول إلى الأسواق. هذا الدخل يأتي غالبا عبر ثلاث قنوات بيع رئيسية: ● البيع بالجُملة للمطاعم المحلية أو لمحلات البقالة، بما يُدرّ حوالي من 5 إلى 8 آلاف دولار سنويا. ومثل هذا التدفق الثابت من شأنه أن يساعد في تأمين دخل أساسي، على أنه قد يتذبذب حسب الطلب المحلي. ● المشاركة في برنامج ريف قد تُدرّ من 7 إلى 10 آلاف دولار سنويا، ما يوفّر شيئا من الاستقرار بفضل البيع المُسبق للمحصول. ● البيع في المزرعة أو عبر قنوات عبر الإنترنت يمكن أن يساهم بحوالي 5 إلى 10 آلاف دولار سنوياً. هذه المبيعات المباشرة تسمح للمزارعين بالتواصل الشخصي مع العملاء والاتفاق على عروض البيع والشراء بناءً على التغيرات الموسمية. ويظهر من هذه الأرقام كيف يمكن لصغار المزارعين أن يستفيدوا من تنوّع الأسواق ومن دعم القروض متناهية الصِغر من أجل تحسين دخولهم، فضلاً عن الاستدامة.

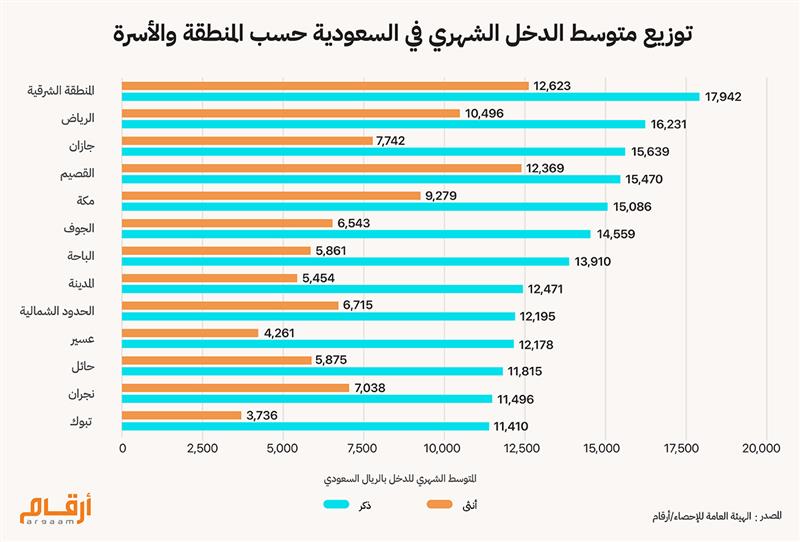

📊 نسبة معدّل القروض متناهية الصغر إلى الأُسَر المعيشية إذا ما لجأ المزراعون إلى بنوك غير مشارِكة في المبادرات الحكومية، فإنه من الضروري أن يتوخّى هؤلاء المزراعون الحصول على قروض تتجاوز قيمة دخْل أُسَرهم بكثير. على سبيل المثال، إذا كان دخْل أسرة مزارع يناهز ألف دولار سنويا، فإن اقتراض ما بين 200 إلى 300 دولار قد يكون مناسباً، بما يسهّل حصول هذا المزارع على ما يغطي تكلفة التقاوي والأسمدة والمعدات وبما يزيد من إنتاجيته. لكن، إذا افترضنا أن هذا المزراع نفسه حصل على قرض تناهز قيمته 4,200 دولار – أي حوالي أربعة أمثال دخْل أُسرته السنوي- فإن هذا المزراع يواجه احتمالات مخاطر عالية تتعلق بالسداد، لا سيما بالنظر إلى احتمال ارتفاع أسعار المواد الخام، وتقلّب الطقس، أو غير ذلك من نفقات تشغيلية لم تكن في الحُسبان. وعليه، فقد تنتهي الحال بمثل هذا المزارع إلى تقويض استقراره المالي، فضلا عن تقويض استدامة مشروعه الزراعي كذلك.

🇮🇩 من الانتكاس إلى النجاح: قصة القروض متناهية الصغر في إندونيسيا بدأت قصة إندونيسيا مع الإقراض متناهي الصغر للمزارعين من ذوي الدخول المنخفضة في عام 1968 إلى أن جاء موعد تدشين المبادرة الناجحة في عام 2017. ولم تكن مبادرة 2017 هي الأولى؛ ولكنها كانت ذات النتائج الأفضل وصاحبة الاستدامة بين عدد من المبادرات السابقة. وفي حقبة الستينيات من القرن العشرين، شرعت إندونيسيا في مبادرة تستهدف تحقيق الاكتفاء الذاتي من الأرز. وكانت الخطة هي دعم صغار المزارعين بقروض زراعية مُدعمة مُقدّمة من بنك الشعب الإندونيسي. وعلى الرغم من إحراز نجاح مبدئي في زيادة إنتاج الأرز، اعتُبرتْ الخطة غير اقتصادية ومكلّفة؛ بسبب ارتفاع معدلات التخلف عن السداد (التي ناهزت حوالي 60% في عام 1981) فضلا عن تكشُّف بعض أوجُه القصور. مما أسهم في ارتفاع التكلفة إلى حوالي 25.1 مليار روبية إندونيسية (حوالي 82.26 مليار دولار أمريكي بسعر صرف اليوم وبعد احتساب التضخّم على مدى الـ 42 عاما الماضية). وطرحت إندونيسيا خططاً أخرى في حقبة الثمانينيات، استهدفت المزارعين ذوي القدرات المالية المتواضعة، لتواجه مرة أخرى معدلات عالية من التخلُّف عن السداد (حوالي 75%) ليتوقف العمل بهذه الخطط في عام 1999. وبمرور الوقت، تحوّلت هذه المبادرات من الدعم الحكومي المباشر إلى استخدام التمويلات المصرفية، لا سيما بعد أن حظر القانون على الحكومة إشراك بنك الشعب الإندونيسي بصفته المؤسسة المالية الرئيسية لبرامج الائتمان متناهية الصِغر. ثلاثة أسباب وراء الفشل ● عدم قيام موظفي البنوك الحكومية بالفحص الدقيق للمتقدمين للحصول على قروض، ومن ثم لا يتمكن الموظفون من تقييم الجدارة الائتمانية الفعلية لهؤلاء المتقدمين. ● نظراً لعِلم المزارعين أن البرنامج مدعوم من الحكومة، فإنه لم يكن لديهم حافز كبير لسداد القروض في وقتها المحدد، لا سيما في ظل غياب العقوبات وغير ذلك مما ترك المقترضين يتصرفون على نحو غير مسؤول. ● تلاعُب مؤسسات مالية وسيطة بالبيانات المالية بالتواطؤ مع المقترضين، بما يؤدى إلى عدم تناسق المعلومات؛ حيث يتم إخفاء الوضع المالي الحقيقي للمقترض.

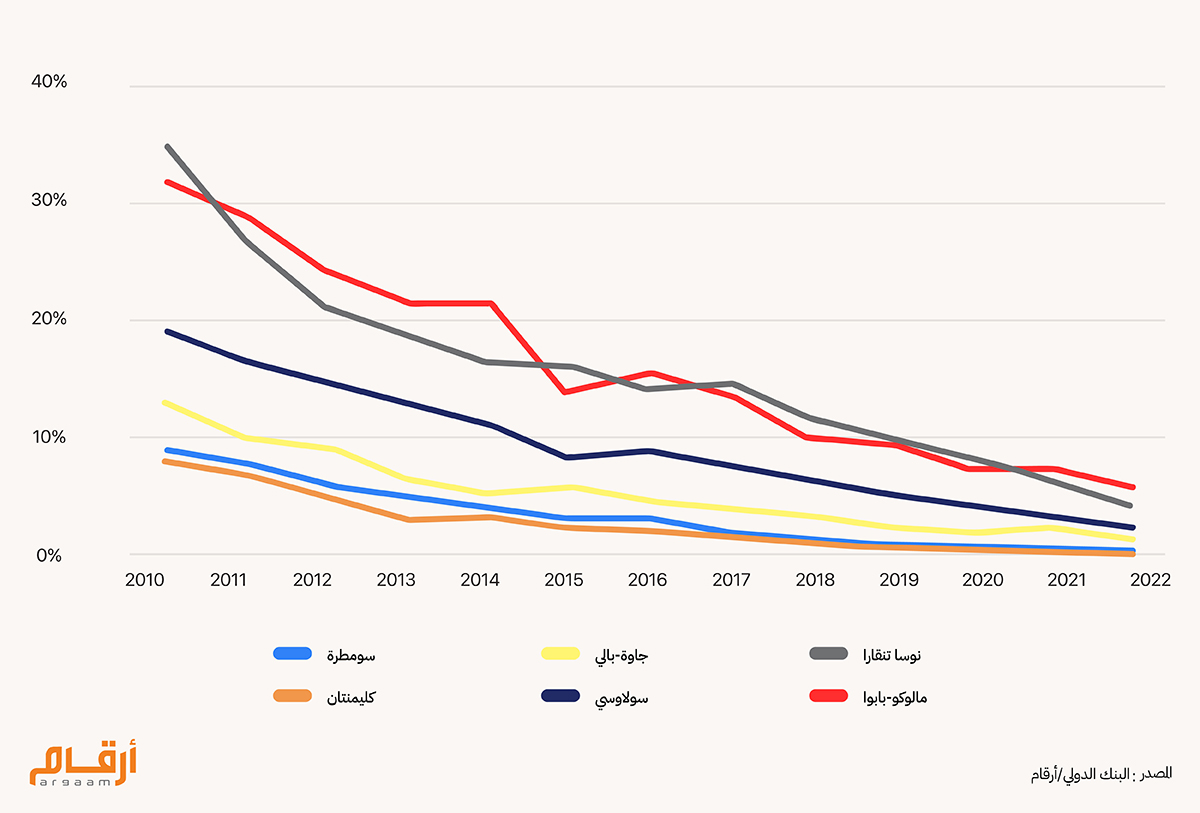

📈 من الفشل إلى الازدهار أدركت الحكومة الإندونيسية أن البرامج التقليدية لم تخدم هذه الشريحة بالشكل الكافي، فعمدت على الفور لإطلاق برنامج ألترا مايكرو (فائق الصِغر) في عام 2017 لسدّ هذه الثغرات. هذا البرنامج صُمّم بحيث يكون أكثر مرونة، بما يخفف من متطلبات الائتمان – على نحو يزيل الضمانات ويسهّل عملية الفحص بالنسبة للمتقدمين للحصول على قروض. ووفقاً لمسح حديث أجراه مركز البحوث الاقتصادية بالمعهد الإندونيسي للعلوم، فإن 60% من المقترضين قالوا إنهم حققوا زيادات في مبيعاتهم السنوية بعد المشاركة في هذا البرنامج. وشمل هذا المسح عيّنة من 150 مقترضاً في عموم إندونيسيا شاركوا في برامج إقراض متناهية الصِغر. في المسح السنوي الحديث: ● 60 % يقولون إن مبيعاتهم شهدت نموا إما بمعدل بطيء، أو معقول، أو سريع. ● حوالي 27.3% من المقترضين يقولون إنهم شهدوا زيادة في المبيعات لكن بمعدل بطيئ. ● 19.3 % شهدوا نموا معقولا في مبيعاتهم السنوية. ● 13.3 % شهدوا نموا سريعا في المبيعات. وقد أسهم نجاح البرنامج بإندونيسيا في إنجاز خطوات كبيرة على صعيد مكافحة الفقر في محافظات بعينها. في سومطرة وكليمنتان، على سبيل المثال، تراجع معدل الفقر من حوالي 10% في 2010 إلى 0% في 2022 على نحو ما هو موضّح في الرسم البياني التالي والصادر عن البنك الدولي. وقد يسّر البرنامج حصول الفقراء والمهمّشين على قروض متناهية الصغر، ما ساعد هؤلاء في زيادة مبيعاتهم ودخولهم على السواء.  |

|

|

|

Argaam.com حقوق النشر والتأليف © 2025، أرقام الاستثمارية , جميع الحقوق محفوظة |